烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

一、电子烟是一门好生意

什么是好生意?

从商业模式的角度来说,黄、赌、毒都是好生意,当然风险也极大,违法的事咱不能干,这也不是一般人碰的。

当年上海滩大亨杜月笙也是靠大烟发家,光靠卖水果削梨肯定是发不了的,当然后来尽力洗白。

扯远了,为何黄、赌、毒、烟、酒都是好生意?因为这些行业有一个致命的产品特性:会让人成瘾!

所以这些行业频出牛股,包括相关的制造、销售、渠道等产业链,看看思摩尔国际。

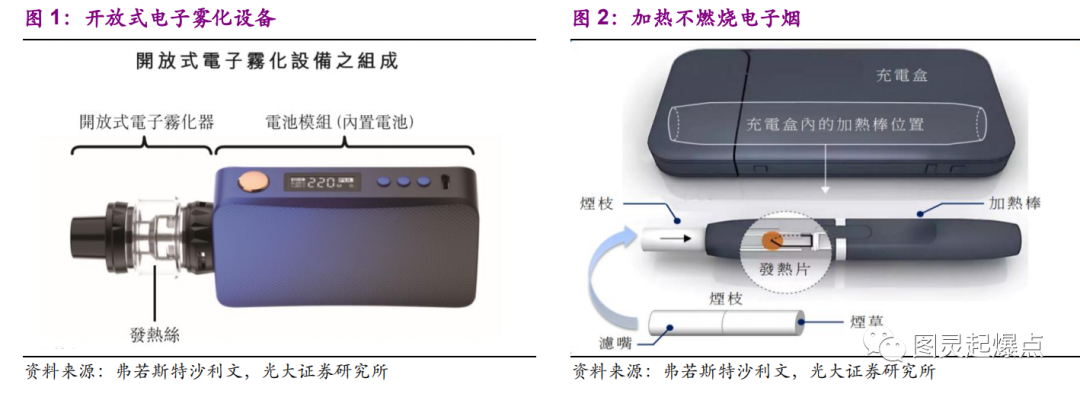

电子烟是一种模仿卷烟的电子产品,在生理上(提供尼古丁)和物理习惯上(模仿吸烟动作,烟雾等)都与吸烟行为相近,它是通过雾化、加热等手段,将尼古丁等变成蒸汽后,让用户吸食的一种产品,主要具备几个特点:

1)不燃烧,极大减少了因燃烧产生的焦油和其他有害成分

2)无二手烟,不会对公共环境和他人健康产生影响

3)含烟草成分,一定程度上满足烟民的生理需要,并且可以根据烟油烟碱含量设置不同的规格。

目前市场上主流的新型烟草产品主要有蒸汽型电子烟(包括开放式和封闭式)和加热不燃烧电子烟,两者在产品设计、用户体验、监管政策等方面存在较大差异。

但让人好奇的是,电子烟到底是不是烟草?它赚取的利润又从何而来?

答案是肯定的,不管怎么说,那都是“烟”,虽然是电子的!怎么赚钱呢?

卖烟杆引流,卖烟弹赚钱

电子烟有两个核心部件——烟杆、烟弹。烟杆是可以重复使用的,是一个硬件产品,烟弹是一次性的,是消耗品需要复购。这就像打印机,买了打印机的机器,还要买墨盒,机器可以一直用,但墨盒用一段时间就要换新的。

打印机厂家靠卖墨盒赚钱,同样的道理,电子烟厂家也是靠卖烟弹赚钱。

二、电子烟的市场空间和当前的竞争格局

先给几组中美当前电子烟市场的几组数据,来自于几大券商。

1、市场空间

中国是全球最大的烟草市场,有超过2.8亿烟民,烟民数量稳居全球第一,比后九名加起来的总和都要多。但是,电子烟在中国烟民中的渗透率却很低,低于烟民数量排前十的另外九个市场。所以很多投资人认为,中国是全球最大的电子烟潜在市场。

引用CIC报告的数据:2016年,中国的电子烟市场规模是6亿美元,2019年已经增长至15亿美元,预计2023年将达到113亿美元,复合年增长率为65.9%。

就是这样一个潜力巨大、高速增长、且利润丰厚的行业,才吸引了罗永浩、同道大叔等明星创业者入局,悦刻是其中发展最快、赚得最多的那一个。

2、政策因素

电子烟行业最大的不确定因素是政策监管。

2019年10月底,国家市场监管局和国家烟草专卖局联合发布《关于进一步保护未成年人免受电子烟侵害的公告》,禁止电子烟在网上销售和打广告,随后所有电商平台都禁售,网店被关闭,电子烟被下架。电子烟被迫转战线下渠道。

悦刻招股书披露的数据显示,线上被禁售后,电子烟行业并没有凉,反而活得还很好。

禁售政策出台的那个季度,悦刻的收入首次出现环比下滑,2020年一季度又因为疫情冲击再次下滑,但从二季度就开始反弹,三季度突破10亿大关,很快就从线上禁售和疫情中恢复了。

有人说电子烟风险很大,其实哪一门生意没有风险?关键问题是电子烟有没有需求嘛!有还是木有?

三、产品分析

1、电子烟,渠道为王

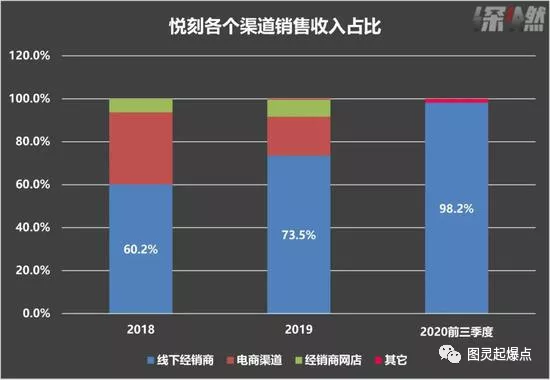

拿悦刻举例,销售渠道有这么四大类:线下经销商、电商平台、经销商开的网店、直销的专卖店等。

2018年,悦刻在天猫京东等电商渠道的销售收入,在悦刻整体收入中占比33.5%,线下分销渠道占比60.2%。这里提供了一个非常重要的信息:线下渠道在一开始就是悦刻最重要的渠道。虽然悦刻最早是以电商渠道打响知名度,线上是业内做的最好的,但线下才是悦刻的基本盘。

2、专业的事专业的人干,这是爱施德起飞的缘由

牛鞭效应是经济周期的微观原因:牛鞭效应指的是渠道异样放大需求的结果,是宏观经济周期的原因之一,本质上是渠道低效导致供需方信息不对称。

O2O(”online to offline”或者”offline to online”):本质上是降低交易成本,减少供需方的信息不对称(减少牛鞭效应,经济周期的经济学原因),加快整体行业的周转效率。

从方式上看,一种是由线上到线下,另一种是线下到线上,市场质疑较多,例如苏宁和爱施德,当然影响因素也有很多。

但还是那句话,专业的事专业的人干。

2019年11月,国家禁止线上电子烟渠道销售,悦刻依靠前期线下渠道布局迅速调整,做大市场份额,19年底突破1500家,20年疫情带来第二次行业洗牌,悦刻依靠爱施德逆势开店1000家,截止2020年9月30日,已拥有专卖店超5000家,渠道优势行业领先。

3、资金助力,但最终胜出的依然靠产品

护城河来自于口味、颜色,渠道助力销量。

四、行业趋势、投资核心逻辑、产业链龙头公司和估值分析(待续)

笃行致远 2024中国烟草行业发展观察