烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线摘自《中国烟草》 2013年1-3月份,行业紧紧围绕“卷烟上水平”基本方针和战略任务,不断加大品牌培育力度,行业重点品牌总体保持了销量稳定增长、结构不断优化、状态基本良好的发展态势,较好地发挥了市场的基础和引领作用,市场状态总体良好,但由于受到宏观经济环境等影响,行业运行存在一定压力。

重点品牌稳定发展

重点品牌持续增长。增速有所放缓。1-3月份,全国卷烟销量超过1470万箱,同比增加约11万箱;26个重点品牌(“红河”从1月份起退出重点品牌名单)合计销量超过1140万箱,同比增加约80万箱,增长约7.5%,增幅高于全国卷烟销量增幅,但与去年同期相比有一定回落;重点品牌销量占全国卷烟销量比重约为77%,同比提高4.9个百分点(见图1)。

1-3月份,全国卷烟实现销售收入超过3970亿元,同比增加320亿元以上,增长约9%;重点品牌合计实现销售收入接近3600亿元,同比增加约390亿元,增长约12%;重点品牌销售收入占全国卷烟销售收入比重约为90%(见图2)。

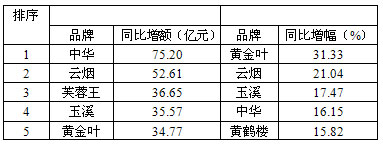

规模品牌不断提升。1-3月份,一至三类烟销量排名前15名的重点品牌中,“双喜•红双喜”、“云烟”两个品牌的销量突破100万箱;“红塔山”、“利群”、“黄金叶”三个品牌均超过60万箱;“白沙”、“黄鹤楼”、“泰山”、“中华”、“芙蓉王”五个品牌销量均超过50万箱。销量增量最大的5个重点品牌分别是:“云烟”、“黄金叶”、“芙蓉王”、“中华”、“玉溪”;销量增幅最高的5个重点品牌分别是:“黄金叶”、“云烟”、“芙蓉王”、“玉溪”、“中华”(见表1)。

价值品牌稳定发展。1-3月份,销售收入排名前15位的重点品牌中,“中华”的销售收入突破540亿元,“云烟”、“芙蓉王”、“利群”、“双喜•红双喜”、“黄鹤楼”、“玉溪”6个品牌超过230亿元,“红塔山”、“白沙”、“黄金叶”、“黄山”、“苏烟”5个品牌超过130亿元。销售收入增额最多的5个品牌分别是:“中华”、“云烟”、“芙蓉55”、“玉溪”、“黄金叶”;销售收入增幅最高的5个品牌分别是:“黄金叶”、“云烟”、“玉溪”、“中华”、“黄鹤楼”(见表2)。

高档卷烟持续发展。1-3月份,条含税调拨价171元以上的高端卷烟销售90万箱以上,同比增加约12万箱。其中“中华”突破50万箱,“黄鹤楼”、“苏烟”、“芙蓉王”、“利群”等品牌均超过6万箱,“娇子”、“玉溪”、“贵烟”超过2万箱,“云烟”、“白沙”、“南京”超过l万箱。批发价600元/条以上的高价位卷烟共销售约6.7万箱,同比增加约2.2万箱。“黄鹤楼”、“白沙”均超过1万箱,“云烟”、“南京”均超过5000箱,“利群”、“黄金叶”、“玉溪”、“苏烟”均超过3000箱。

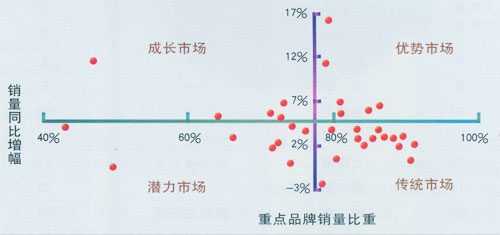

注:本图中一个红色里点指一个省级市场,横轴指在省级市场上重点品牌的销售比重,纵轴指在省级市场上

重点品牌销量同比增幅,横轴和纵轴的交叉点指在省级市场上重点品牌销量比重及销量同比提升的平均值。

重点品牌区域市场分析

1-3月份,全国重点品牌销量比重约为77%。分区域看,河南、广西、青海、大连、山东、江苏等6个省级市场。重点品牌销量比重和增速均高于全国平均水平,是重点品牌培育发展的优势市场,发展态势良好。

有14个省级市场重点品牌的销量比重超过全国平均水平,其中深圳、上海、甘肃、广东、湖南、福建、安徽、河北等省级市场的重点品牌销量比重超过85%,在全国名列前茅,是重点品牌发展的传统市场。

贵州、重庆、四川、陕西、西藏等5个省级市场的重点品牌销量比重同比增幅高于全国平均水平,其中贵州同比增幅提高11.6个百分点,其他四个省份的增幅也超过5%,市场成长性良好,是重点品牌发展的成长市场。

新疆、湖北、黑龙江等8个省级市场的重点品牌销量比重和增速均低于全国平均水平,市场发展潜力有待继续挖掘,是重点品牌未来发展的潜力市场(见图3)。

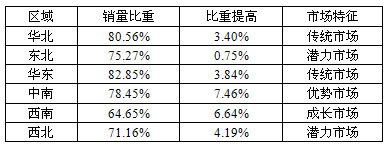

从全国6大行政区划角度看,中南地区重点品牌销量比重和增幅均高于全国平均水平,呈现良好发展态势;西南地区重点品牌销量比重略低于全国平均水平,但比重同比提升6.65个百分点,具有良好的成长性;华北和华东地区重点品牌销量比重均超过80%,是重点品牌的传统市场;东北和西北地区的重点品牌销量比重和增幅均低于全国平均水平,还有一定的发展潜力,尤其是西北地区重点品牌销量比重和增速均有较大潜力和空间(见表3)。

表1 2013年1-3月份“双十五”品牌前5位销量指标情况

表2 2013年1-3月份“双十五”品牌前5位销售收入指标情况

表3 2013年1-3月份重点品牌区域市场发展分类表

笃行致远 2024中国烟草行业发展观察