烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

1、中国烟草制品行业产业链简介

烟草制品行业的上游是原材料供应商,烟草制品的主要原材料是烟叶、卷烟纸、滤嘴材料等,它们的任何变动会影响到烟草的质量、成本等。其中烟叶是烟草制品质量的决定性因素,只有高品质的烟叶才能生产高质量的烟草制品。

烟草制品行业的下游包括烟草公司、零售商和消费者。按照烟草专卖法,烟草制品企业不允许越过烟草公司将烟草直接销售给零售商,烟草制品公司没有销售权,烟草公司拥有垄断销售权,即专卖权。零售商主要是指经营烟草的各个小店,一般由零售商将最终烟草产品售给消费者(即烟民)。

在整个链条中,烟草制品行业主要负责产品的生产和新产品的研发,而烟草公司负责产品的推广、营销和品牌的建立等。

2、中国烟草制品企业数量逐年减少

从烟草制品行业工业企业数量来看,从2017年开始,企业数量呈现下降趋势,截止到2020年6月中国烟草制品行业企业数量为107个。

主要影响因素一方面是受控烟政策影响,国家对行业整顿和管控逐渐逐步变强,经营规模较小、效益较差、缺乏市场竞争力的企业面临淘汰或者被大企业合并;另一方面,根据政策层面提出的行业发展“136”、“345”目标(通过未来4-5年的努力,在中高端卷烟形成“136”品牌规模:1个年销量规模超350万箱,3个超200万箱,6个超100万箱;

“345”品牌效益:3个年批发销售额超1500亿元,4个超过1000个亿元,5个超600个亿元),行业资源配置的优化将主要围绕品牌为核心,计划、原料、市场等资源将向重点品牌集中倾斜,品牌整合步伐正逐渐提速,从而导致国内烟草制品行业企业数量明显减少。

3、中国烟草制品行业企业规模化发展趋势明显

根据国家统计局数据,2016-2020年7月中国烟草制品行业工业企业营业收入,按照可比价格,逐年上升,2019年中国烟草制品行业工业企业营业收入为11092.4亿元,同比增长6.1%。2020年1-6月中国烟草制品行业工业企业营业收入为6408.4亿元,同比增长5.9%。企业数量减少而营收逐年增长,反映出烟草制品行业市场需求强劲,企业规模化发展趋势明显。

4、中国烟草制品生产区域较为集中

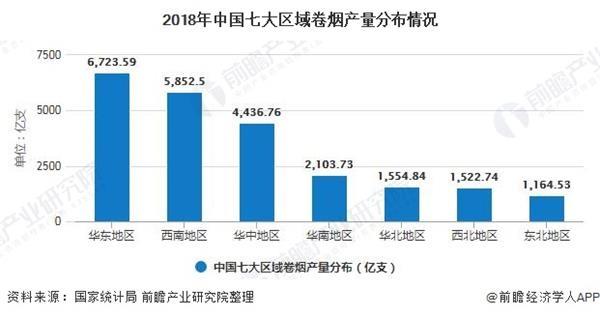

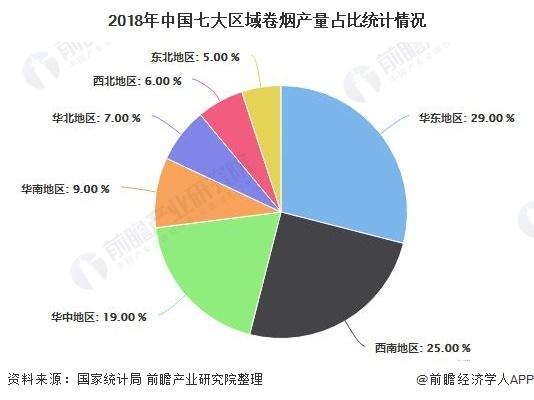

从区域卷烟产量来看,2018年,我国烟草制品行业中卷烟生产主要集中于华东、西南和华中地区,三个地区的卷烟产量合计占全国产量的73%。其中,2018年华东地区的卷烟产量为6723.59亿支,占比全国卷烟产量的29%;西南地区的卷烟产量为5852.5亿支,占比为25%;华中地区的卷烟产量为4436.76亿支,占比为19%。

注:因2019年全国仅部分省份披露卷烟产量,考虑到数据完整性,选取2018年数据分析,同下。

2018年,我国烟草制品行业卷烟产量排名前三的省份合计占全国产量的比重为28.5%,它们分别为云南、湖南、河南;排名前五的省份合计占全国产量的比重为39.5%,它们分别为云南、湖南、河南、广东和湖北;排名前十的省份产量占比为62.7%。

受到烟草制品原材料生长环境要求、行业企业垄断经营特征等因素影响,总体来看,我国卷烟制造行业的生产制造区域较为集中。

笃行致远 2024中国烟草行业发展观察