烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

随着“新国标”和政策的密集出台,电子烟合法地位正式确立,一直悬而未降的监管终于落地,电子烟行业面临着前所未有的机遇与挑战,电子烟行业开始告别野蛮生长,即将进入一个“趋向规范化、精细化发展”的时代。

本文摘要:

新型减害烟草已成未来发展趋势

陶瓷芯封闭式电子烟更受消费者欢迎

监管趋严,电子烟行业有望摆脱“野蛮生长”现状新型减害烟草已成未来发展趋势

受到控烟政策、税收政策以及人们健康意识增强等因素影响,全球烟草行业市场规模近年来表现萎靡,2013-2020年的年复合增速仅为-2%,而新型减害烟草成了未来的发展趋势,诸多国际烟草巨头纷纷选择布局减害烟草,以打破烟草行业的天花板,寻找新的出路。

那么,是哪些人群在使用电子烟产品呢?

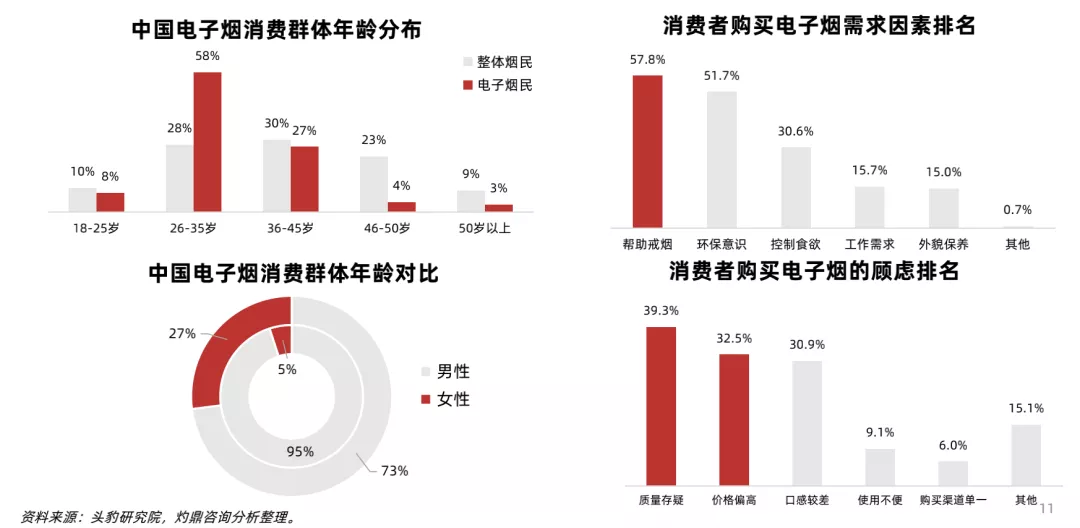

据数据显示,2020年中国电子烟烟民主体为18-35岁的年轻群体,占比达66%。相较于中国整体烟民而言,中国电子烟烟民中女性占比较高,达27%。

戒烟需求是消费者购买电子烟的主要驱动因素,这与电子烟的初衷契合,消费者选择电子烟时的顾虑主要集中在质 量、价格和口感上。

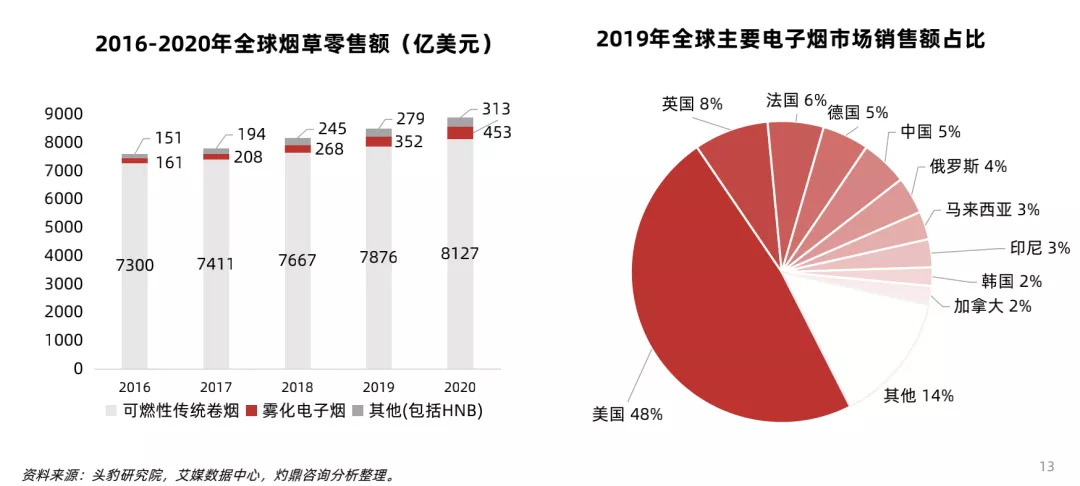

全球电子烟市场的主体仍是美国市场,市场销售额占比达48%。全球超过70%的电子烟产品均由中国 深圳生产并出口,但中国的电子烟市场销售份额却仅占全球的5%,可见中国电子烟市场还有很大的发展空间。

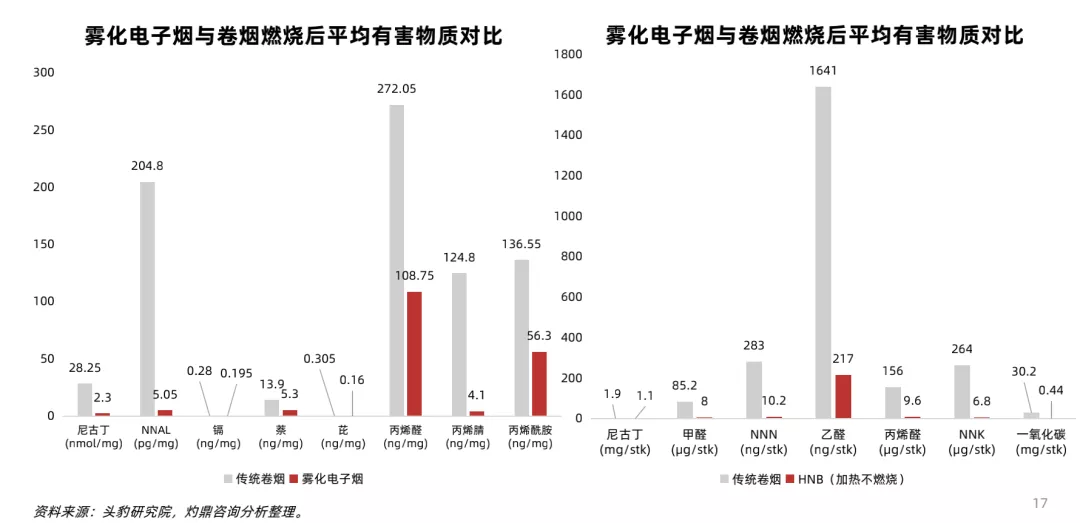

2019年,美国疾控中心发布研究结果:相比完全不抽烟的人,抽传统卷烟的人患心脏病的几率要高出165%,患冠心 病的几率要高出95%,而抽电子烟的则是56%和10%。如果一位传统的老烟民从吸食传统的卷烟,改成吸食电子烟, 确实能降低相关疾病的发病率,理论上来讲电子烟可视作传统卷烟上瘾的完美替代物。

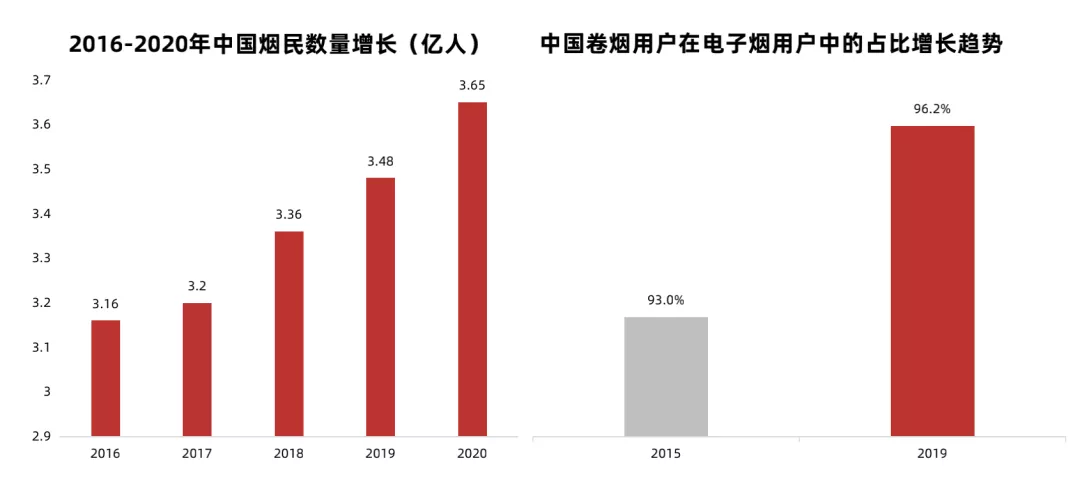

中国是世界上人口最多的国家也是世界上烟民最多的国家,同时也是世界上最大的烟草消费国和生产国,中国烟民 占了全世界烟民总数的1/3。

中国庞大且持续增长的烟民群体成了中国电子烟行业持续发展的重要驱动力。截至2020年,中国的烟民数量已增长至3.65亿人,2016年-2020年中国烟民群体CAGR为3.66%。

从全球电子烟市场来看,电子烟行业的规模总体呈现上升趋势。随着PMTA通过IQOS以及VUSE SOLO的认证,电子烟的替烟属性以及部分减害属性得到美国药品管理最高执法机关认证,目前电子烟全球化渗透的趋势已然确立。

随着“新国标”和政策的密集出台,一直游离在法律监管之外的电子烟正式被纳入监管体系。

电子烟将迎来有法可循,行业规范化发展的时代。虽然细则尚未明确,税收和渠道存在一定不确定性。但从生产端来看,监管政策的落地将提高行业准入的门槛,具备较高生产标准、技术水平的龙头厂商有望受益。

综上,受益于市场监管政策的提升,未来全国4000多家企业将面临洗牌,行业整合加剧;经过市场淘汰,电子烟企业集中度、电子烟龙头企业竞争优势有望提升。

电子烟行业品牌化趋势将加重,在产品终端的型态研发、功能设计及设计色彩将不断提高。此外,政策监管加速产品技术落后企业出清,技术领跑企业持续抢占市场份额,行业准入门槛得到提高。企业需要不断加强合规可靠产品的研发,才能在政策的监管下获得生存发展。

笃行致远 2024中国烟草行业发展观察