烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

在巅峰时期,根据IT橘子数据统计,全球每34个电子烟品牌会共享一家代工厂。自3月22日,我国发布对电子烟的征求意见稿以来,可以看到,在整个产业链中,制造商受到政策的波及最小,并且从长远来看,有核心竞争力的制造商会是未来决胜市场的种子选手。

在深圳,能占据全球90%生产产能的制造业,非电子烟制造商莫属,并且其还集聚在沙井一条街。

这并不是秘密。但细细研究电子烟制造商,会发现几处非常有意思的地方:

一是尽管我国为电子烟发明地和主要生产地,但至今为止,我国都不是电子烟的主要销售市场,而是集中在美国、日本、韩国等其他国家。

二是在全球最大的电子雾化设备制造商思摩尔国际(思摩尔国际控股有限公司,06969.HK)赴港上市前,制造商的规模都不大,多以中小企业为主。

三是与其他制造业代工不同,从电子烟诞生以来,制造商一直在产业链中占据较强话语权,并且大多拥有自有品牌。巅峰时期,根据IT橘子数据统计,全球每34个电子烟品牌会共享一家代工厂。

不过,受我国今年3月22日发布的公开征求对《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》(简称“征求意见稿”)的影响,未来,这个话语权可能会因此而受到影响。

四是经过前期野蛮生长后,现存电子烟企业有不少实力强劲者都由电子制造经验或纯粹由电子行业转型而来。

市场格局首先,还是从电子烟产业链及全球市场格局说起。

由电子烟的构造来看,可以简单将电子烟的产业链划分为涵盖原材料、配件供应商的上游,制造商、品牌商构成的中游,以及渠道商(此前可分为线上和线下,但因新政策影响,线上渠道被直接取缔)的下游。整个产业链并不是很长,这也可以从侧面解释,为何市场上电子烟如快消品一样更新速度和市场反应速度极快。

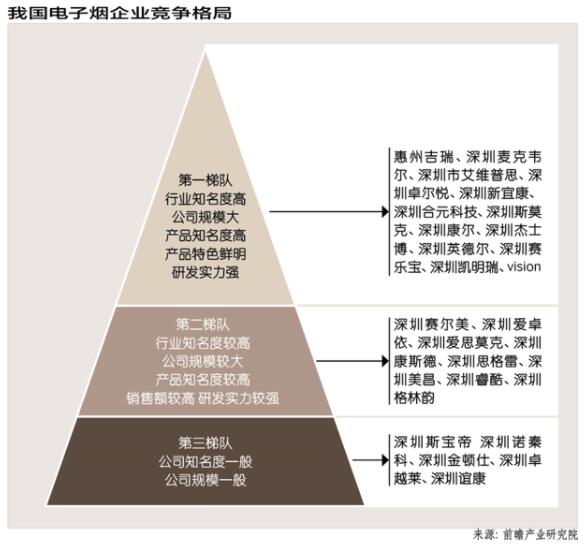

仅从制造商的角度来看,前文已经提及90%的产能集中在我国深圳。根据前瞻产业研究院统计,我国电子烟企业可分为三个梯队,如下页图所示,第一梯队由惠州市吉瑞科技有限公司(简称“吉瑞科技”)、深圳市麦克韦尔股份有限公司(简称“麦克韦尔”)、深圳市艾维普思科技有限公司(简称“艾维普思”)、深圳卓尔悦电子科技有限公司(简称“卓尔悦”)等13家公司为代表;第二梯队由深圳市赛尔美电子科技有限公司(简称“赛尔美”)、深圳爱卓依电子科技有限公司等8家企业为代表;第三梯队则以深圳市斯宝帝电子科技有限公司等5家企业为代表。

从右图中也可以看出,电子烟企业的注册地几乎都集中在深圳。而在这一系列的企业中,不少都是国际知名电子烟品牌商的代工厂。比如麦克韦尔为思摩尔国际前身,目前其背后的股东也是思摩尔国际。思摩尔国际在电子烟制造市场可谓一家独大,旗下客户涵盖日本烟草、英美烟草、菲莫国际、Reynolds Asia Pacific、RELX(雾芯科技)、美国NJOY和VUSE、MOTI等全球领先烟草公司及顶级独立电子雾化公司。

除此外,在第一梯队和第二梯队中,也有不少为圈内人认可的制造商。譬如吉瑞科技,2014年还一度计划赴美上市,当年号称是“全球最大的电子烟制造商和电子烟方案提供商”;辗转连连,2016年被波顿集团旗下中国香精香料(03318.HK)以7.5亿人民币收购。至今,吉瑞科技依然是电子烟制造商中不可小觑的竞争者,比如中国烟草总公司旗下四川中烟的功夫系列HNB(加热不燃烧)电子烟正是由其代工。

大部分电子烟制造商都会推出自有品牌,但品牌力稍弱于品牌商。从初期的“低调”,到越来越多的制造商选择上市。为什么会造成这种现象呢?实际上,这与电子烟的市场发展轨迹有关。

此前,因为“如烟”的“前车之鉴”,以及我国对电子烟的定位和监管一直很模糊,国内大部分的电子烟制造商都十分低调和谨慎,但几乎都会推出自有品牌,或出口销售,或直接在国内线上销售。自2014年电子烟以亚文化形式回到国内市场后,国内不少制造商如吉瑞科技、麦克韦尔(已退市)、艾维普思(深圳市艾维普思科技有限公司;OC:834285;已退市)、五轮电子(深圳市五轮电子股份有限公司;OC:833767)等纷纷走向资本市场,或谋求美股上市,或挂牌新三板。今年3月12日,深圳证监局还发布了深圳市卓力能技术股份有限公司意欲在A股创业板上市的最新辅导进展。

尽管风云际会,走向资本市场的各家电子烟制造商经过一轮洗牌,都有了各自归属,但发展近17年,制造商在产业链中依然占据着很强的话语权。

首要原因,当然是因为制造商掌握着全球电子烟的产能。为什么这么多入场的投资者偏爱将工厂设在深圳?国外的品牌商为什么不自己投建产线呢?

第一个问题,最主要的原因是,深圳已经成为全球电子产业发展的主要阵地,这里不仅产业链齐全,而且这里汇聚了一大批电子产业的从业人员。第二个问题,这是国外品牌商最终基于对市场、物流、人力成本、效率等要素综合考量后的选择。万宝路曾经推出过自己的电子烟品牌,并在美国砸下几千万建立自动化生产线,但建成后却未启用。原因是生产线建好后,这款产品已经被市场所抛弃。

可见,全球电子烟的产能最终汇聚在深圳,其实是全球经济化发展背景下,精细分工的结果。而电子烟与快消品不同的是,其雾化器/加热器、烟弹等具备核心技术的关键部件还掌握在制造商方面,因此,才造就了制造商们在整个产业链中的地位。

有意思的是,当电子烟市场风起,很多转型或投资而来的企业都或多或少有电子产业的背景。来看这样一组名单:

2019年一位圈内人士曝光了美国第一大雾化器品牌JUUL在国内的代工供应链厂家,共计7家,分别分布在深圳、惠州、东莞、苏州、昆山等地,具体企业有苏州和硕联合科技有限公司(华硕集团下属子公司)、昆山烽禾升精密机械有限公司(FHS)、辉美医疗器械(苏州)有限公司(Phillips-Medisize中国子公司)、泰科电子(上海)有限公司(TE Connectivity)、惠州市为华科技有限公司、苏州卓群机电科技有限公司、深圳市长盈精密技术股份有限公司。在这份供应名单上,除辉美医疗外,其他6家公司无一例外不涉足电子产业。

政策影响对我国整个电子烟制造商有初步了解后,现在来看看这次征求意见稿出台对其的影响。

电子烟制造商大多为2B类企业,尽管有自有品牌但也以出口为主。因此,短期来看,这次国内征求意见稿的发布,对制造商的存量业务其实影响并不大。以思摩尔国际为例,RLX(悦刻)是其存量客户结构里增速最快的,也是针对国内市场的最大客户,但却不是重大客户,2019年RLX占比思摩尔国际业务收入12%左右,2020年达20%。而RLX已经拿到电子烟许可资质,政策对思摩尔国际的冲击就更小了。

真正遇挫的主要集中于为品牌商生产在国内销售甚至为线上渠道提供代工的部分制造商。毕竟,政策严管下,品牌商和线上渠道商被波及最大,影响可能会传导至合作的制造商,比如向品牌商催缴货款,这是否在制造商的可控风险范围内,完全取决于制造商自身的生产规模和资金实力。在此压力传导下,一定会有一些制造商提前离场。

从长远来看,征求意见稿的发布,对电子烟制造商来说,反而是利好的。早在2019年11月1日,国家烟草专卖局、国家市场监督管理总局发布《关于禁止向未成年人出售电子烟的通告》明确指出,电子烟“为卷烟等传统烟草制品的补充”,这首先确定了其合法身份;征求意见稿的发布,其实是在此基础上,进一步确立对电子烟的监管方式,以结束此前其电子产品、卷烟产品、药品等模糊定位带来的无序管理状态。但最后的监管方是工信部还是烟草专卖局,还待政策的最后敲定。单从政策监管来看,这能促进国内整个电子烟市场健康有序发展,制造商也能从中受益。

为什么说对制造商是长期利好呢?

征求意见稿指出电子烟要“参照卷烟规定”,按照我国对卷烟市场进行强监管的逻辑,从上游尼古丁、香精等原料到下游渠道等都有严格管控,未来,电子烟的整个生产制造环节肯定也会受到类似的强监管。而对制造商来说,其核心技术集中在雾化器/加热器、烟弹等环节,主要精力也集中在技术创新和研发上。政策对其最大的影响是生产是否合规,或者会对其中的关键部件出台具体的行业标准。如果不能获得合法资质,或技术达不到行业标准,电子烟制造商的确会面临一波大的洗牌。这对潜心研发的制造商来说,绝对是好事。

此外,制造商们未来发展的关键还在于,一是能够绑定有资质的品牌商;二是争取自己的自有品牌能够申请到资质,有更多的话语权,如此,便能开拓中国市场作为新的增量市场。

如果一旦自己申请不到资质,在国内市场,只能与中烟公司或有资质的品牌商合作,这是否会改变此前他们在产业链中的话语地位呢?或许,这才是政策大棒下,他们应对未来国内市场变化的主要难题。

笃行致远 2024中国烟草行业发展观察