烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线据烟花三悦公众号报道 短支烟最近很火,火到什么程度呢?

一来势头很猛,比如“黄金叶(乐途)”,去年全年卖了2万多箱,今年1-4月继续高歌猛进,投了接近3万箱还一烟难求,“黄山(记忆)”也是难得的叫好叫座,几乎是一己之力撑起了黄山的企稳向好,到年底短支烟整体也有望达到接近30万箱的市场规模。二则热情很高,大家对细支烟的兴趣几乎被一夜点燃,越来越多的品牌都投入了大量的精力和希望,短支烟几乎成为细支烟、爆珠烟之后的又一产品标配。三是反响很好,或许前期不抱过高期望,与大部分新产品“双低”的市场表现、消费认同相比,短支烟总体上要亮色许多,后市的潜力看起来也很不错。

如果哪个品牌没有拿得出手的短支烟,似乎好像就有偏科的嫌疑。

除了感官上更短一些的烟支形态和包装样式,以及“少抽两口,抽好一点”的心理暗示,短支烟往往还予人更高级的消费体验,因为黄鹤楼在高端市场的敢为人先之前,2006年上市的“黄鹤楼(软1916)”以其诸多开创性的产品设计,不仅物化了消费者对高端烟的全部想象,也从一开始就定义了短支烟的高级感。也正因为此,先行在结构往下走的短支烟迅速分享了溢价红利,满足了消费者“超值”、“特别”的双重期望,并且还在零售终端形成了远高于同档产品的稳定盈利。

这些成功的“先行一步”,也激励更多的后来者加入进来。

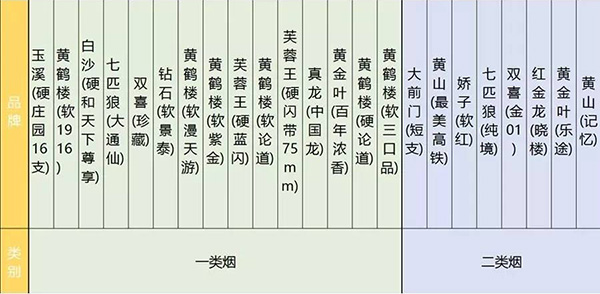

在销短支烟规格

站在品牌的角度,即便是“后知后觉”,至少也还有“亡羊补牢”的机会,短支烟因此在一定时期内形成了极高的品牌投入、产品热度,大家都来短支烟市场淘宝掘金。然而,对于整个产业而言,短支烟在短时间过快、过多涌入所形成的过热、过杂局面,既无益于细支烟的持续健康发展,也会在很大程度上透支产业在细分和创新两个市场对消费者的动员能力。说直白点,不能因为无序的一拥而上,把短支烟的概念和预期一下子给做透做烂,哪怕是短期内有些许拿得出手的一时增长,也一定会在未来最终兑现为“得不偿失”。

2017年1-4月短支烟销量前10规格(单位:万支)

所以,行业层面对短支烟的态度“顺势而为发展和规范”,要求“新品必须为一类卷烟”。

如何突出“短”但又不囿于“短”,进一步做足供给侧改革文章,丰富市场供给,满足多样需求,激活新的细分,既是“有效满足个性化、多样化消费需求”的题中之义,也是摆在短支烟面前的现实挑战,远比短期内增加销量、提升份额更关键,也更长远。

因为“短”这个天然的不同,让短支烟既要在产品层面强化生理层面的满足感,又要在心理层面提供更高的契合度,才能让消费者觉得“短得不一样”、“短得有道理”。在很大程度上,短支烟的未来不仅仅取决于技术工艺的进步和支撑,而在于品牌价值内涵的塑造与输出。

首先必须明确的是,对短支烟的“一个定位”——短支烟是传统粗支烟的有益补充——除了产业层面“必须为一类卷烟”的硬指标,更需要品牌层面对短支烟的定位与设计,策略原点到底是丰富供给、拓展细分,还是增加销量、拓宽市场?如果从一开始就给短支烟设定过高的销量目标,既无助于品牌培育的循序渐进,也容易本末倒置、欲速不达。一方面,要有“无心插柳”的心态,把过程和具体的动作做好,不强求短期的即时效果;另一方面,也不要用结果来倒推甚至于绑架过程,跑得快不是本事,跑得远才见真章。

在这个意义上,坚持高端化站位是一个方向。很显然,细支烟对原料品质的挑剔与使用数量的吝啬显而易见,如若不能在结构上找补回来,这笔账怎么算怎么不划算,任何不以结构提升为目的的短支烟开发,都是在给品牌乃至行业的未来挖坑。除了新开发的短支烟,必须坚持“一类起步”,要力争更高结构(最好是高于品牌一类烟单箱批发均价)之外,对于现有短支烟产品的市场培育,也需要进一步的结构把控,在具体的市场要防止结构下移的置换式投放,把高三类升级为二类短支烟当然很好,但切不可因为二类短支烟好卖就荒废了一类烟。

激活新的市场细分是另外一个要求。发展短支烟,眼睛就不能盯着现存的一亩三分地,而要多想想现有产品供给覆盖不了、满足不了的市场细分。比如说,“黄山(三口品)”、“黄山(最美高铁)”意在激活并满足新的市场细分,虽然在做足做透高铁出行这个场景还有所欠缺,但是所体现出来的市场意图还是要充分肯定。反过来,这也给了短支烟的后来者以极大的启示和提醒,如何把“我们想到的”同“消费者想要的”结合起来,绝不是推出新产品,把新产品推向市场就能解决。很多时候,这只是前提,连可能性都谈不上。

当然,短支烟同样会面临所新产品都必须经历的挑战,如何从尝试性消费的兴趣转化为常态化选择的习惯,否则收紧了投放就缺乏张力,放开了节奏又状态不保。还有,对于那些走在前面尝到甜头的低端短支烟,尽最大努力守住状态至关重要,增多一点少一点,增快一点慢一点倒是其次,切不可辜负政策收紧带来的难得机遇。

笃行致远 2024中国烟草行业发展观察