烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线据《湖南烟草杂志》报道 “飘乐递香随日在,绽花开柳逐年新”卷烟新品研发培育是推进卷烟产品供给侧结构性改革、引导适应卷烟消费变化的必要手段。近年来,行业更加注重以产品创新引领结构提升,细支烟、短支烟、中支烟、爆珠烟等创新型特色产品呈现快速发展势头。

近年来,在烟草消费需求日益多元、卷烟市场竞争日趋激烈、卷烟品牌老化与结构提升矛盾凸显以及提税顺价导致部分整数价位产品缺失等多重因素影响下,不少企业把快速推出新品作为重要发展战略。本文通过分析2012—2017年国产卷烟新品发展总体状态,梳理六年来新品发展的主要特征,并从成长性、价区位势、产品线位势三个维度,对新品进行评价,直观地展现企业在新品开发方面的成绩与不足,供读者参考。

新品上市:常愿满园花色新

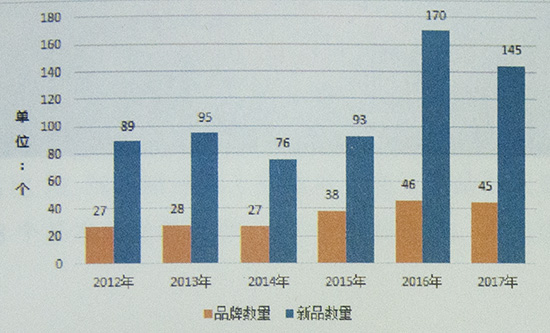

从上市新品数量来看,2012—2017年,行业61个国产品牌(双喜·红双喜按广东双喜和上海红双喜分别统计,下同)合计上市668个新品。近两年,行业新品开发上市速度明显加快,2016年,行业在销的96个国产品牌中有46个品牌合计推出170个新品上市销售,同比接近翻番,数量为近年来最高,占当年全部在销国产卷烟规格数(1060个)的16.0%;2017年,有45个品牌推出145个新品上市销售,数量为近年来次高,占在销规格数13.0%(见图l)。

图l

从新品停产情况来看,对上市新品停产(近半年即2017年7一12月无生产记录)情况分析显示,2012一2016年上市(由于2017年新品刚上市,暂不统计其停产情况,所以后文分析在产率、停产率时仅针对20 12一20 16年时段)的523个新品中,目前在产规格324个,在产率为62%,停产规格199个,停产率达38%。分年度看,新品上市第二至四年是停产高峰期(见图2)。2012、2013年上市新品目前在产的仅分别占29.2%和34.7%。与新品高“出生率”形成反差的是新品的低“存活率”。

图2

市场表现:务领风骚三两年

近几年新品市场竞争激烈,上市新品除了数量繁多,产品规格和表现形式也呈现多样化,通过梳理和归纳2011一2017年新品发展的主要特征,可发现其丛本经历了四个发展阶段。

2011一2012年,低焦油和香型新品类卷烟引领新品市场发展。在行业政策引导和激励下,特别是2011年4月行业低焦油卷烟品牌培育工作座淡会后,低焦油卷烟市场迅速发展壮大,低焦油卷烟规格从上年的105个上升至当年的222个(含调焦产品),增长1.1倍。在这一阶段,除低焦新品外,伴随着国家局大力推进卷烟香型品类建设,行业还涌现了一批引人注目的新品类卷烟产品,具代表性的有“贵烟”的“国酒香”、“云烟”的“清甜香”、“泰山”的“茶甜香”、“黄山”的“焦甜香”、“七匹狼”的“生态绵柔香”等。

2013一2014年,细支烟引领新品市场发展。在此期间,受“南京(煊赫门)”及“南京”品牌“十二钗”系列销量大幅增长激励,各品牌逐步加大细支烟产品开发力度,细支烟上市新品数量从2012年的3个,提升到2013的11个和2014年的16个,之后进入全面发展期,影响至今。从在产情况看,2012一2016年,细支烟上市新品共计96个,占比新品数量18.4%,停产规格仅为12个,在产率87.5%,远高于行业同期上市新品整体在产率水平(62.0%)。

2015一2016年,细分市场牵引新品市场发展。这一阶段,从政策导向上看,2016年全国烟草工作会议提出,要鼓励自有品牌弱小的工商企业密切合作,精心培育专销品牌;从品牌发展上看,2015年全国卷烟销量下滑,品牌发展进一步由计划调配转向市场驱动,借助市场需求撬动存量重新分配,倒逼品牌升级换代;从消费市场_L看,大众消费小众化,消费观越来越趋于个性多元。由上述三种因素牵引,各品牌将关注重心移至细分市场。上一阶段引爆的细支烟表现依然抢眼并有更多品牌跟进,同时,爆珠烟、短支烟、电竞及互联网概念烟、专销及区域定制烟等细分品类都有一些代表性新品推出并且有较好的市场表现,比如贵烟、黄鹤楼品牌的爆珠烟规格多、销量大,黄金叶(乐途)、黄山(记忆)和大前门(短支)三款短支烟的销爪“爆发”,区域定制烟不断涌现,呈现出“你追我赶”的景象。

2017年开始,大品牌或价区主导规格引领新品市场发展。前三阶段,更多是中小品牌为了生存发展而实施差异化竞争策略,发起的新品开发浪潮,意在挑战传统大品牌或价区主导规格,重塑品牌和价区竞争格局。大品牌或价区主导规格通过前几轮新品洗礼后,总结经验教训,为继续保持和扩大领先优势,开启了本轮新品竞赛。其主要特征是大品牌或价区主导规格在充分尊重品牌历史和原有品牌定位荃础上,利用价区领先优势,或在细支、短支、中支、爆珠等细分市场进行延伸,或对主导规格进行提质提价,意在满足品牌忠实消费者多样化需求和消费升级需要,保持品牌稳定持续的市场竞争力。

新品评价:花开花落赏悲异

那么,卷烟新品开发的成功率如何?本文从十多个相关指标中选择成长性、价区位势、产品线位势三个核心维度对在产新品进行评价,判断其是否成功:在此墓础上,进一步对品牌和企业新品培育成效进行量化评价。

成长性:若新品每年都能保持较高的成长率,则说明新品成功的可能性越高;反之,则说明新品培育是不成功的。

价区位势:新品销量在卷烟市场所占份额越大,则说明新品成功的可能性越高;鉴于中国市场卷烟价区分布较广,故将新品放入所属价区进行销量比较。

产品线位势:卷烟市场品牌众多,规模和影响力大小不一,为公平起见,参考各新品对所属品牌的贡献度,在品牌中销量或销售额排名越靠前,则说明新品成功的可能性越高。

根据2017年数据,我们对2012—2015年353个上市新品基于上述三个维度进行评价(2016年以来的新品由于上市时间较短,暂不列入评价),结果显示:成功新品22个,占比6.2%;基本成功新品38个,占比10.8%;成功与基本成功的新品合计60个,荃本成功率17.0%;不成功的293个,其中已停产的175个。总体看,行业卷烟新品成功率较低。

本次评价表现较好的新品有“白沙(硬细支和天下)”、“冬虫夏草(和润)”、“金圣(智圣出山)”、“钻石(细支荷花)”、“黄金叶(天香细支)”、“黄鹤楼(硬平安)”、“娇子(格调细支)”、“南京(雨花石)”等规格。22个成功新品中,“双十五”品牌仅有9个,占比仅40.9%左右,大品牌在新品培育方而的成效不如中小品牌。22个成功新品中,有16个为细支烟,占比72.7%,得分前十的新品中有8个是细支烟;38个基本成功新品中,17个为细支烟,占比达到44.7%;而在不成功的295个新品中,细支烟仅有16个,占比仅为5.5%;细支烟新品成功率显著高于一般新品。

根据新品评价结果,综合考虑每个品牌旗下成功新品数址、堆本成功新品数量和上市新品总数等指标对品牌进行评价,结果显示:在新品开发和培育方面排名靠前的品牌有“南京”、“冬虫夏草”、“古田”、“金圣”、“钻石”、“白沙”、“红金龙”、“呼伦贝尔”等。

根据品牌评价结果对企业进行评价,结果显示:在新品开发和培育排名靠前的工业企业有江苏中烟、江西中烟、河北中烟、陕西中烟、湖南中烟、河南中烟、湖北中烟和山东中烟等。

主要问题:多生放养难优育

综观近年来行业新品上市和培育的过程,存在三个方面的主要问题。

一是上市新品繁多、杂乱和短期。规格繁多。2012—2017年,行业61个国产品牌合计上市668个新品。近两年,行业新品开发上市速度明显加快,2016年和2017年分别上市170个和145个,其中不包括难以统计的套码产品。6年来,31个重点品牌上市新品589个,平均每个重点品牌上市新品19.0个,其中“娇子”和“黄鹤楼”分别为61个和41个。

品类杂乱。在新品开发上,各工业企业更看重国家局是否有政策导向和倾斜,或者某个细分市场是否有发展较好的新品,而缺乏对消费市场连续深入分析,更多采取紧跟策略和补缺策略,落入品牌延伸陷阱。

生命周期短暂。2012—2015年,均存在上市第一年即停产的新品,上市第2~4年更是停产高峰期,2012年2013年上市新品停产比例分别达到47.2%和55.8%。2012年上市新品目前不到三分之一仍在产,2013年上市新品目前在产的也不足40%。保守估计,行业每年花费在这些退市新品上的研发和推广费用在10亿元以上。

二是新品培育简单、粗

笃行致远 2024中国烟草行业发展观察