烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线专稿 导语:烟草作为国家专卖商品,在商品经济中一直处于特殊且重要的位置。以电子烟产品为代表的新型烟草的出现,特别是2014年开始在中国爆发式的增长引起了资本市场不少的关注。为此,烟草在线开设一期电子烟连载,为读者揭开电子烟的神秘面纱。

第一章 市场概述

中国作为全球最大消费者市场之一,中国烟草市场规模高达1.5万亿人民币,其规模相当于手机和酒类市场总和,全球总量40%香烟产出在中国消费掉。中国烟草在2016年向国家贡献税利总和高达10,795亿,远超”两桶油”。烟草作为国家专卖商品,在商品经济中一直处于特殊且重要的位置。以电子烟产品为代表的新型烟草的出现,特别是2014年开始在中国爆发式的增长引起了资本市场不少的关注,中国电子烟市场的发展,在两年半的沉淀后,开始累计起相应干货的数据,也具备分析的价值,纵使其未来的发展也面临多项因素左右,中国电子烟市场终于等到了值得斟酌的时候。

电子烟在商品分类中的归属一直是个争议,实体店招牌多为“蒸汽烟”或干脆叫蒸汽果汁,电子又是不能剥离的名词,国外直接起了个单词叫VAPE,但是在中国一直没有一个精准的名字可以完美描述。

2014年11月底在“烟草在线”的平台上笔者进行国内首个电子烟消费者行为调查,获得可能是首次全国性电子烟调查的回馈。同时,为了履行数个国际客户委托的咨询项目,笔者用了近一年的时间在行业中各环节进行了多数次的访谈,结合当下电商数据,对2017年前中国电子烟市场给出以下分析和思考,很多属于抛砖引玉,本文的主旨也并非面向行内人士,更多的是写给对电子烟产业感兴趣的商界人士,旨在促进本行业的发展,也欢迎行内外人士补充指正。

1.1 市场规模

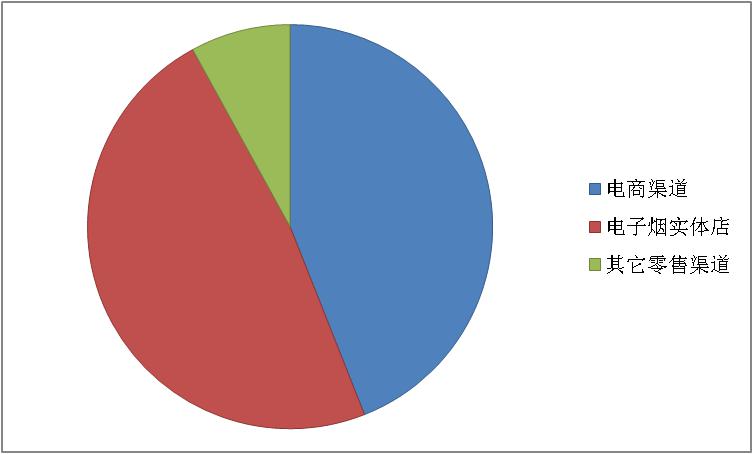

2016年中国真实的电子烟市场规模在32亿人民币左右。这其中包括18亿人民币的线上销售总量(来自阿里系和京东两绝对主力B2C平台合共,真实数据可以适当去掉小部分刷单的虚量),以及12亿左右的线下电子烟实体店销售额(实体店的微店/微信销售算入此项),最后还有其它零售渠道贡献约2亿左右的销售额,

这2亿的销售量来自的渠道包括:

SUNING,yhd等第二梯队的电商平台;

商超,部分烟草零售渠道;

展会及线下活动零售;

药店;

企业礼品订购;

以及数个业内独立的电子烟电商平台

以下等等的总和。

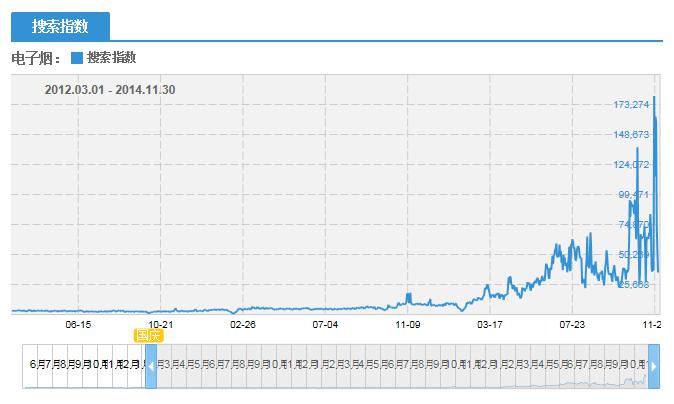

中国电子烟市场的总体增长速度以小双位数百分比增长,但由于2015年的销售数据极其缺乏,电子烟的同比增长速度难以统计,但是2014年至2015年电商平台的销量还远超线下占绝对主力,2013年中国的电子烟网上销量则勉强达到亿元级别,2015年前线下店的销量几乎可以忽略不计。下图为2014年11月底查询的淘宝指数(淘宝当年还是有公开数据的)的结果,当国外电子烟市场几何级增长的时候,中国电子烟市场几乎没有任何起伏,直到2014年,国际电子烟市场有压力后迫使厂家转战国内。

电商平台中,淘宝天猫截至到去年末有约39,000个涉电子烟网店,加上JD.com 数百家的电子烟网店(其中包括24个已经进京东大仓的自营品牌),整个中国的电子烟电商店数超过4万家, 提供的SKU可谓数以万计。和传统的消费者不同的是,电子烟还没有被赋予成熟的分类,在淘宝天猫中的路径也暂时被定义为:美妆饰品 >> ZIPPO/瑞士军刀/眼镜 >> 烟具 >> 电子烟/烟油,而在jd上则为“礼品”小类目下。即便如此,2017双平台已经有利好的政策鼓励电子烟的网上销售,电子烟更是跑到jd礼品小目录的最前面,礼品功能是中国市场被赋予的和其它国家市场与众不同的意义,近33%的淘宝买家为女性。

根据多个信息渠道的综合估计,中国现存的独门独院的电子烟实体店保有量迄今在1600家左右,其中不少是在2016年的下半年开业,笔者在春节后曾实地走访多个一二三甚至四线城市对实体店进行考察,几乎涉及中国所有片区,电子烟实体店在3,4线城市发展之迅猛,店铺质量之高,受众之关注,有些出乎意料。电子烟的在东北及北京地区也出现关店的情况,多与店家经验不足,进货品类杂乱造成库存挤压,或者高估本城市短期市场容量,选址及产品定位不佳以及某些连锁品牌的产品线及加盟制度先天欠缺有关。但是总体而言,中国的电子烟实体店的经营显数量上的快速增长。据初步统计,连锁电子烟店铺(同招牌)数量在25家以上的5品牌,连锁数量在15家左右区间的也有不少于5个品牌,5~10家店铺以下规模的电子烟连锁品牌10~15个(店开店关,难以统计)。拥有2,3家连锁的电子烟店铺比比皆是。这些店铺的经营分析将在本文的下一章,即第二章节进行深度分析。

当然,近两年曾经多达10家左右的实力电子烟品牌,业内厂商或者跨界厂家把电子烟带到街头巷尾的便利店商超,加油站,乃至药店,夜店甚至雪茄红酒店等,但至今天为止暂时并没有产生尚算满意的销售数据,原因多与产品的消费者教育有关。

本国烟草价格比和电子烟成本线的价格差已经阻燃了国际电子烟的热潮在中国的复制。在中国,三类香烟的零售价和一根一次性电子烟的成本相当,电子烟总体使用费用略高于真烟,和印度,非洲,南美市场一样,电子烟在烟草产品价格低国家的注定不会走欧美的口碑模式,中国烟草专卖的印象也让投资者有所顾忌。再一方面,极度缺乏的消费者教育基础让普罗大众消费者的购买动机的一时难以形成。上一波电子烟热潮刚好在10年前,当年的媒体基础和消费者的“见识”不能和从今天信息化背景下的消费者市场相提并伦,当年的电子烟的一度火,到现在也没留下什么好东西,反倒是莆田系的忠实支持者“某度”的平台上那些大量不着边际的电子烟坏信息依然左右着无辜消费者。消费意识是时间催化结果,咖啡那么无害的东西也在中国走了10年到现在才算普及成功,电子烟进商超顺畅销售乃至受烟民广泛接受仍需市场验证。

无论如何,截至到2016年末,国内外的电子烟行业已经相继催生了中国国内的4家新三板电子烟公司,正式进军电子烟市场的主板上市公司更是多达7家。过去的3年里多达10多项的并购及行业里程碑事件更是揭示了资本市场对电子烟的高度兴趣,由于涉及著名企业名字太多,不一一分享。

(未完待续)

廉心清风 筑未来沐黔烟 贵州烟草商业廉洁文化建设专题