烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线据《东方烟草报》报道 2012年,在更加严峻的控烟压力和持续低迷的经济环境下,世界吸烟人口和烟草消费稳定增长,烟草制品结构朝着多样化方向加快调整,烟草市场集中度持续提高,烟草产业链一体化整合深入推进,主要跨国烟草公司通过聚集品牌、调整结构、创新产品、控制成本、管控风险,整体上保持着较为良好的发展态势。

一、烟草市场消费需求

吸烟人口和市场需求的存在,是世界烟草产业发展的基础和前提。世界卫生组织《烟草控制框架公约》生效后,各国逐步把预防青少年接触烟草、促进成年吸烟者戒烟作为主要取向,通过持续提高烟草制品税收价格、加强烟草危害警示宣传、管制烟草制品生产经营等多种措施,努力降低人口吸烟率和减少吸烟人口数量。

然而,烟草消费具有一定程度的刚性特征。尽管烟草控制措施日趋严格,并且在部分发达国家呈现人口吸烟率和吸烟人口“双下降”趋势,但总体来看,世界成年人口吸烟率仍保持在较高水平,青少年吸烟呈现出低龄化趋势,世界吸烟人口总数仍然有增无减。据《2012世界卫生统计数据》,世界平均成年人口吸烟率男性为32%,女性为8%;其中男性吸烟率最高的为71%(基里巴斯),最低的为8%(埃塞俄比亚);女性吸烟率最高的为50%(瑙鲁),最低的为0.4%(斯里兰卡、埃及等8个国家);男女平均计算最高的为57%(基里巴斯),最低的为4%(埃塞俄比亚)。据推算,2012年全球成年人口平均吸烟率为22%,烟草消费者总数达12亿人,其中男性9.5亿人,女性2.5亿人。另据全球青少年烟草调查项目(GYTS)数据估算,世界13-15岁青少年男、女吸烟率约为22%和16%,青少年吸烟人口超过1亿人。(详见图表1)

根据地区统计,成年男、女吸烟率非洲地区为17%和3%,美洲地区为26%和16%,东南亚地区为30%和5%,欧洲地区为41%和22%,东地中海地区为33%和4%,西太平洋地区为51%和4%。根据经济发达程度统计,成年男、女吸烟率高收入国家为32%和19%,中高收入国家为37%和15%,中低收入国家为39%和4%,低收入国家为30%和4%。男性吸烟率在不同经济发达程度的国家差异相对较小,但女性吸烟率在不同经济发达程度的国家差异很大。总体特征是经济越发达,女性吸烟率越高。

由于吸烟人口的大量存在,创造了规模庞大的市场需求。据估算,2012年全球烟草制品消费总量超过7.9万亿支,其中卷烟约6.1万亿支,比迪烟约1.1万亿支,雪茄烟、斗烟、口含烟、嚼烟、手卷烟丝等其他烟草制品折算量约7000亿支,人均消费烟草制品(全口径统计)约1150支。烟草制品消费总额约7700亿美元,人均消费支出约110美元。

二、烟叶及烟草制品市场供给

(一)烟叶

烟叶是原料性农产品,受自然条件、经济政策和市场需求等多重因素影响。据环球烟叶数据,2012年世界烤烟产量为460.2万吨,达1997年以来最高值,比上年增长2.4%(除特别说明,以下增长均指比上年增长);白肋烟56.7万吨,下降26.8%;香料烟23.8万吨,增长10.2%;深色晾烟12.2万吨,下降9.0%;明火烤烟5.1万吨,下降6.6%。(详见图表2)

目前全世界约有120多个国家和地区种植烟叶。巴西是中国之后世界第二大烤烟生产国,同时也是世界第一大烤烟出口国。受严重干旱天气和种烟面积压缩的影响,2012年巴西烟叶产量出现了较大幅度下降,全年烤烟产量为61万吨,下降13.2%;白肋烟产量为8.8万吨,下降18.9%。印度是世界第三大烟叶生产国,2012年烤烟产量为27.3万吨,下降1.6%;包括其他类型烟叶在内,2012年印度烟叶产量超过70万吨。美国烟叶在2009-2011年持续下降之后,2012年出现了恢复性增长,全年烤烟产量为20.4万吨,白肋烟9.1万吨,深色晾烟1.2万吨,明火烤烟2.1万吨,分别增长21.0%、27.0%、12.1%和10.1%。非洲烟叶产量规模虽然不大,但在出口市场上具有重要地位。2012年津巴布韦烤烟产量为14.4万吨,增长8.8%;坦桑尼亚、马拉维主要受天气和技术因素影响出现大幅下降,其中坦桑尼亚烤烟产量为7.0万吨,下降42.8%;马拉维烤烟产量为1.2万吨、白肋烟产量6.5万吨,分别下降48.5%和69.0%。不过,尽管也受到天气因素影响,2012年赞比亚、南非、刚果(布)、乌干达、肯尼亚、莫桑比克烤烟产量均有所增长。阿根廷是南美第二大烟叶生产国,2012年烤烟产量为7.4万吨,下降13.1%。欧盟和独联体国家2012年烟叶生产整体呈下降趋势,其中烤烟产量为13.4万吨,白肋烟4.8万吨,分别下降11.3%和12.7%。在其他几个烤烟生产规模相对较大的国家中,2012年孟加拉国产量为9.0万吨,与上年持平;印尼4.8万吨,增长27.7%;菲律宾4.4万吨,下降2.9%;意大利3.0万吨,下降30.7%。土耳其是世界主要的香料烟生产国,但其产量在2008-2011年持续下降,2012年恢复到5.5万吨,增长26.8%。值得关注的是,希腊烟叶生产在持续多年下降之后,许多烟农在经济环境低迷、缺乏其他就业和收入渠道情况下开始恢复烟叶生产,2012年香料烟产量1.9万吨,增长5.6%;烤烟产量0.6万吨,增长9.1%。

(二)卷烟

卷烟是最主要的烟草制品,但其占世界烟草制品总量的比重在趋于下降。目前,全世界共有130多个国家和地区生产卷烟,但生产集中度很高,规模最大的前20个国家和地区卷烟产量占世界总量的比重超过80%。2012年,世界卷烟生产总量约为6.3万亿支,与上年基本持平;卷烟占所有烟草制品总量的比重约为80%,比上年有一定幅度下降。

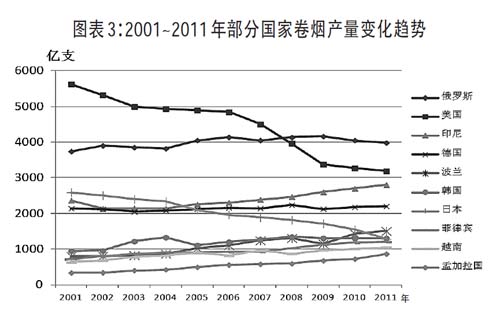

近年来,由于受公共场所吸烟禁令日趋严格、卷烟税收和价格持续上涨、市场环境和经济政策不断变化等因素影响,许多国家卷烟生产出现了程度不同的波动。2001-2011年,世界卷烟生产总量从56490亿支增加到62932亿支,增长11.4%。在目前卷烟生产规模最大的前20个国家和地区中,除中国保持增长外,另有14个国家持续增长,其中孟加拉国从339亿支增加到868亿支,增长156.0%;波兰从806亿支增加到1505亿支,增长86.7%;越南从633亿支增加到1054亿支,增长66.5%;瑞士从332亿支增加到550亿支,增长65.7%;菲律宾从790亿支增加到1208亿支,增长52.9%;巴基斯坦从581亿支增加到814亿支,增长40.1%;韩国从950亿支增加到1304亿支,增长37.3%;乌克兰从694亿支增加到945亿支,增长36.2%;墨西哥从494亿支增加到633亿支,增长28.1%;印度从863亿支增加到1100亿支,增长27.5%;埃及从660亿支增加到820亿支,增长24.2%;印尼从2366亿支增加到2807亿支,增长18.6%;俄罗斯从3740亿支增加到3981亿支,增长6.4%;德国从2138亿支增加到2201亿支,增长2.9%。同期有5个国家卷烟产量出现了下降,其中日本从2589亿支下降到1286亿支,下降50.3%;美国从5628亿支下降到3189亿支,下降43.3%;荷兰从1204亿支下降到864亿支,下降28.2%;巴西从1187亿支下降到1032亿支,下降13.1%;土耳其从1253亿支下降到1121亿支,下降10.5%。(详见图表3)

在卷烟产量出现波动的同时,各国卷烟销量也呈现“有增有减”的态势。2012年,中国以外世界卷烟销量约为3.6万亿支,比上年略有增长。印尼近年来卷烟销量持续快速增长,目前已成为世界第三大卷烟市场。在卷烟销量增长的国家和地区中,2012年印尼销量为3025亿支,增长8.2%;日本销量1966亿支,增长0.7%(主要是受大地震影响,上年销量锐减后出现短期反弹);菲律宾销量为1022亿支,增长5.0%;土耳其销量为992亿支,增长8.8%。在卷烟销量下降的国家和地区中,欧盟27个成员国合计销量为5200亿支,下降6.3%。其中,德国销量为834亿支,下降1.2%;意大利销量为787亿支,下降7.9%;西班牙销量为535亿支,下降11.7%;波兰销量为521亿支,下降6.1%;法国销量为515亿支,下降4.9%。俄罗斯销量为3700亿支,下降1.3%;美国销量为2700亿支,下降1.8%;韩国销量为893亿支,下降0.9%;乌克兰销量为834亿支,下降2.6%;阿根廷销量为434亿支,下降0.9%;墨西哥销量为336亿支,下降2.2%。

(三)其他烟草制品

近年来,非卷烟类其他烟草制品(简称OTP制品)特别是无烟气烟草制品一直保持增长态势。许多跨国烟草公司的OTP制品业务快速发展。譬如在2012年,菲莫国际OTP制品销量增长9.8%,其中在比利时、法国、德国、希腊、意大利、西班牙等都实现了20%左右的增长,在欧盟27国平均增长16.1%。英美烟草在西欧市场销售细切烟丝14494吨,增长8%。日本烟草公司销售细切烟丝折算量1530亿支,增长6.3%。帝国烟草销售细切烟丝折算量441亿支,增长0.5%。奥驰亚集团销售无烟气烟草制品7.63亿盒,增长3.9%。据估计,2012年全球OTP制品(不含比迪烟)折算量约7000亿支,增长8%左右。

笃行致远 2024中国烟草行业发展观察