烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线据《东方烟草报》报道 2014年,世界经济缓慢复苏,控烟政策日益严格,发达国家卷烟销量下降,部分发展中国家卷烟销量有所增加,全球总量略有下降。面对需求减弱、控制增强的外部环境,各大烟草公司压缩过剩产能、推出新型产品,大力开拓潜力市场。

(一)消费需求

1、从类别来看,卷烟消费总量略减,非卷烟类烟草制品有所增加。

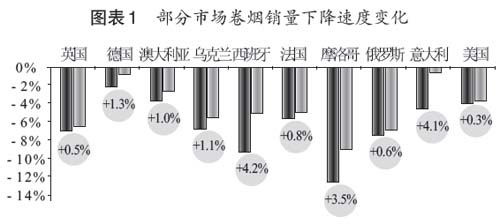

2014年,世界卷烟销量(含中国)近12000万箱,同比下降约2%。预计未来一段时间内,发达国家卷烟销量约以3%-6%的速度逐年递减,部分发展中国家卷烟销量有所增加,全球总量以1%-2%的速度稳步下降。过去几年,受到全球金融危机、卷烟加税提价等因素影响,部分发达国家销量呈加速下降趋势,近期下降速度趋缓。

注:深色条表示2013年2月至2014年2月间市场销量同比下降数;浅色条表示2013年8月至2014年8月间市场销量同比下降数;气泡中的数据表示市场销量下降速度的变化情况。

注:数据来源菲莫国际2014年快报、奥驰亚集团2014年快报(带括号表示负增长,不带括号表示正增长)。

同时,细切烟丝、斗烟、雪茄烟、口含烟、鼻烟等非卷烟类烟草制品销量逐年递增。2014年,奥驰亚集团在美国境内销售无烟气烟草制品7.9亿听(盒),较2013年增长0.7%,销售雪茄烟13亿支,较2013年增长6.1%。2014年,欧洲非卷烟类烟草制品销量继续增长,但增幅趋缓。菲莫国际2014年非卷烟类烟草制品销量增长3.4%,主要是细切烟丝在比利时、捷克、匈牙利、波兰等国销量增长较快,市场占有率提高。全球最大的斗烟、雪茄烟制造商斯堪的纳维亚烟草集团,2013年销售收入(不含税)59.25亿丹麦克朗(约合56.12亿元),同比增长0.5%,在西欧、北欧市场销量降幅较大的情况下,南欧、北美市场销量有所增加,其他市场销量增幅达到两位数。印度是全球最大的非卷烟类烟草制品消费市场,约占非卷烟类烟草制品消费总量的84%,主要原因是印度政府对卷烟征收高额税收,导致合法卷烟与其他烟草制品价差较大,非卷烟类烟草制品销量占比仍有不断提高的趋势。

2、从购买力来看,欧盟等地市场接近饱和,美国等地市场潜力较大。

以一包20支装万宝路卷烟的市场售价排序,欧盟、加拿大、澳大利亚等地位居前列。2014年,1/5的欧盟成员国卷烟提价超过10%,1/2的欧盟成员国卷烟提价超过5%。而相对于较高的卷烟价格,欧盟经济状况却不容乐观,28个成员国中有21个失业率上升。反映到卷烟消费方面:为数不少的消费者转向了廉价的细切烟丝、口含烟等产品;合法代购量上升,即由低价地区代购到高价地区的卷烟销量上升了12%,经合法生产并在本国合法消费的总量下降7.5%。

同样以一包20支装万宝路卷烟的市场价格排序,美国在各国家和地区市场中约排在第二梯队,卷烟价格相对于居民收入来讲仍有较大增长潜力。2014年,美国市场卷烟销量约为500万箱,大致以每年3%-4%的速度下降,市场集中度较高、监管稳定,被几大跨国烟草公司认为是最有价值的市场之一。此外,印度、中东、东南亚等地卷烟价格相对于本地大米价格有所下降,且部分国家卷烟销量仍有小幅增加,总体来讲具有一定增长潜力。

3、从性质来看,烟草制品非法贸易量较大。

全球烟草制品非法贸易占比超过10%,打击非法贸易是近年来全球烟草行业关注的重点问题。毕马威报告指出,2013年欧盟地区消费非法烟草制品117万箱,约占消费总量的10.5%,同比减少14.2万箱、下降0.6个百分点,是自2007年以来的首次下降。其中,英国、意大利下降较为明显,其他国家基本保持稳定。非法贸易的减少是欧盟地区烟草销量降幅收窄的主要原因之一。澳大利亚非法贸易量有所增加,2013年澳大利亚市场约消费177亿公斤烟草制品,其中非法烟草制品约24.5亿公斤,同比增加2.1个百分点。受到加税提价、经济低迷等因素影响,烟草制品非法贸易有不断增加的内在动力,打击非法贸易的力度需要不断加强,2015年世界无烟日主题已确定为打击烟草制品非法贸易。

(二)产品供给

提高市场占有率。四大跨国烟草公司(菲莫国际、英美烟草、日本烟草、帝国烟草)所占国际市场份额超过70%,2014年仍有小幅增加。部分区域性大型烟草公司市场占有率不断提高,如美国市场前三大烟草公司依次为菲莫美国(隶属奥驰亚集团)、雷诺美国、罗瑞拉德,分别占据美国市场卷烟销量的52%、26%、15%,2014年均有小幅提高。同时,区域性烟草公司也在不断加大国际市场拓展力度,如韩国KT&G公司产品销往50多个国家和地区,国际业务比重不断扩大;埃及东方烟草公司大力拓展非洲业务等。

压缩过剩产能。为适应市场需求变化,几大跨国烟草公司纷纷调整生产布局,将过剩产能从发达国家向发展中国家转移,尤以欧洲地区生产点关停并转为主,以降低经营成本、提高赢利水平。

争夺美国市场。2014年,美国第二大烟草公司雷诺美国对第三大烟草公司、最大的薄荷烟公司罗瑞拉德发起收购,交易额约为270亿美元。为扩大美国市场业务,帝国烟草也加入了此次收购。并购重组前后重点品牌变动情况见图表4。除品牌权属关系变动外,帝国烟草还会获得雷诺美国的部分销售业务。如果收购正式完成,帝国烟草的业务范围将从原有的19个州扩大到美国全境,这将有助于优化其全球战略布局。此外,英美烟草将向雷诺美国注资47亿美元,以保证在此次并购重组之后仍占有雷诺美国42%的股份。

拓展新兴市场。菲莫国际宣布重组埃及业务模式,提高在中东和北非市场的赢利能力和增长能力。重组计划包括与原有合作生产厂商重新订立合作协议,与原有分销商重新订立分销协议,并正式组建埃及分公司;拟与马其顿龙头烟草企业Tutunski Kombinat Prilep(TKP)建立战略伙伴关系,通过成立合资公司拓展马其顿市场。英美烟草与菲律宾国有烟草公司Mighty进行合作。Mighty公司是菲律宾仅次于菲莫福川烟草公司的第二大烟草公司。日烟国际对马拉维烟草加工生产线进行了技术改造,期望马拉维能够成为白肋烟生产的领导者。加大新兴市场的拓展力度是各大跨国烟草公司寻求新增长点的共同目标。

(三)原料供应

2014年国际烟叶市场的总体情况是:供过于求,价格持续低迷,销量有所增长。受到烟草消费品需求减少的影响,烟叶需求减少,而部分烟叶主产区丰产,导致烟叶总体供过于求,价格低迷。2014年美国首个开拍的烤烟拍卖场成交约12.5万磅(1磅约等于0.454公斤),仅占拍卖总量的60%,均价为1.1美元/磅(约2.42美元/公斤),最高价格为1.5美元/磅,大量种植者不能接受拍卖场过低的报价。2014年津巴布韦烟草的产量达到2.16亿公斤,同比增长31%,销量1.288亿公斤,同比下降12.3%,均价5.72美元/公斤,同比略有提高,但拍卖场价格曾跌至3美元/公斤以下,出口收入7.36亿美元,同比下降11.3%。马拉维2014年烤烟产量创五年新高,销量较过去五年来的平均销量约增长180%,共售出各类烟叶1.88亿公斤,同比增长14.11%,均价1.9美元/公斤,同比下降13.2%。各烟叶主产地正通过缩减烟叶种植面积等措施应对供过于求、价格低迷的困境。

2014年烟叶采购方式的主要变化为:直采比重增加,但美国烟叶直采比重下降。直采主要是指烟草公司事先与烟叶种植者签订采购协议,整株购买烟叶,并自行承担烟叶质量风险的采购方式。通过跨国烟叶公司或者拍卖场进行的烟叶采购为间接采购。为加强对原料供应的控制,烟草公司直接向种植者采购的比例不断上升,但是烟叶公司在全球范围内有更强的资源配置优势,其地位和作用不可或缺。2014年,菲莫国际改变了在美国的烟叶采购模式,不再直接与种植者签约,完全通过烟叶公司进行采购。

注:环球烟叶公司2015年2月3日发布(*表示预测值)。

笃行致远 2024中国烟草行业发展观察