烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线专稿 趋势,即事物或局势未来发展运动的方向。趋势交易是在股票、期货、外汇等金融交易中所遵循的交易原则。在一个价格运动当中,如果其包含的波峰和波谷都相应的高于前一个波峰和波谷,那么就称为上涨趋势;相反的,如果其包含的波峰和波谷都低于前一个波峰和波谷,那么就称为下跌趋势;如果后面的波峰与波谷都基本与前面的波峰和波谷持平的话,那么成为振荡趋势,或者横盘趋势,或者无趋势。

而具体到卷烟销售,近几年受宏观环境诸多因素影响,卷烟在价格和销量方面出现了很大的波动,而这些波动也反映了卷烟销售内在的微妙变化,笔者通过2012年—2017年卷烟销售重要指标的数据对比,对2018年全国卷烟销量及价格波动做出了一个趋势分析判断。

1、2012年—2017年卷烟价类占行业总销量比重变化

(1)可以得到,2012年十八大召开,2013年凌局长上任,一类比重在提税顺价前处于稳定增长,提税顺价前后,占比差值波动在68%作用,反映出波动明显。跌的快,涨的快。

(2)二类烟提税顺价前后占比波动差值波动不大,下跌在10%左右,回暖在37%左右。下跌不大,上涨加速。

(3)三类烟提税顺价前后一直处于杀跌减速,没有在提税顺价后出现断崖式下跌,反而滞后一年出现。说明这里受到很大程度的政策影响。

(4)2017年与2012年的一类烟占比对比增长了30.7%;同期二类烟占比增长了47.8%;三类烟占比减少了5.6%。从绝对量上,反映出三类及以下减少的量大部分在向二类移动,少量二类在向一类移动。

由此可得推论1:一类的V形反转说明大品牌效应明显,有集中消费群体;推论2:二类烟的加速上涨,说明快于行业大盘,说明各路品牌加大了这个类别的投入;推论3:三类烟横盘后杀跌,说明政策影响了结构,但是从前期下跌放缓的数据看,杀跌已经明显减速,下跌空间有限。

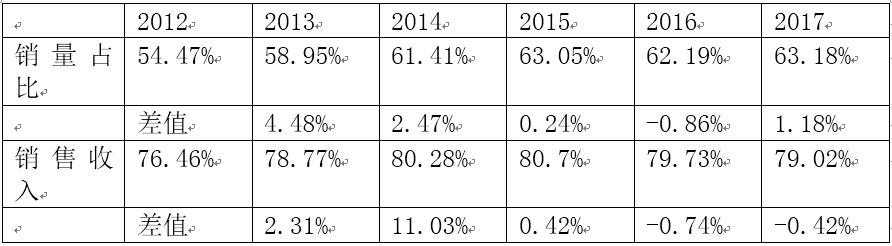

2、2012—2017年行业一至三类烟前15重点品牌销量占比变化

(1)五年内前15品牌一至三类销量占比波动差值在提税顺价前持续收缩,2017年虽然有一个反弹,但是从绝对量看接近2015年的销量占比。

(2)五年内前15品牌一至三类销售收入占比受提税顺价影响不大(这与其自身的获利空间较大相关),一直处于持续上涨的态势。

综合(1)与(2)的分析,一至三类的销量提税顺价前后持平,但是销售收入增幅持续下降。这其中,三类烟销量占比下跌幅度有限,二类烟销量占比加速上涨,一类烟销量占比V形反弹,说明销量的持平是因为一二类的销量占比持平了三类销量占比;同时,销售收入下降是因为一类烟销售收入占比消耗了二类烟销售收入的上涨,三类烟波动较小基本持平。

由此可得推论4:一至三类前15品牌销量占比的供需平衡点大概率在63%(3139万箱)附近;推论5:三类烟的供需平衡点应该大概率在行业总销量占比的43%(2042万箱)附近。

3、对上文两点中的5个推论进行小结

【结论1】根据推论1、4,可以得出一至三类烟前15品牌的集中度趋于稳定,而且2017年已经接近供需平衡点,说明未来集中度变化不大,消费群体又较为集中,所以一类烟消费者的品牌忠诚度较高,短期难以改变趋势,那么在一类烟进行市场细分可能会是一项长期工作,短期难以分散当前集中度。

【结论2】根据推论2、4,可以得出一至三类烟在2017年虽然集中度升高,一二类销量双双增加,但是销售收入持续走低,量*价=收入,在量增加,收入降低的固定条件下,综合推论3,三类烟总体波动较小,从而可以得到一至三类中前15品牌的整体价格在下跌,才会形成销售收入下跌的结论。进一步分析可以得出推论6:一类烟虽然销量在增加,但是整体价格在向二类烟价格区间移动。(这一点与《2017年卷烟价格综合分析简报》中提及的数据相吻合。2017年,95-170元/200支、170-290元/200支的销售收入贡献最大,也是增长较快的价区,增长贡献度分别为50.27%与39.74%。)

4、行业单箱批发销售额与销量、存销比之间类比分析

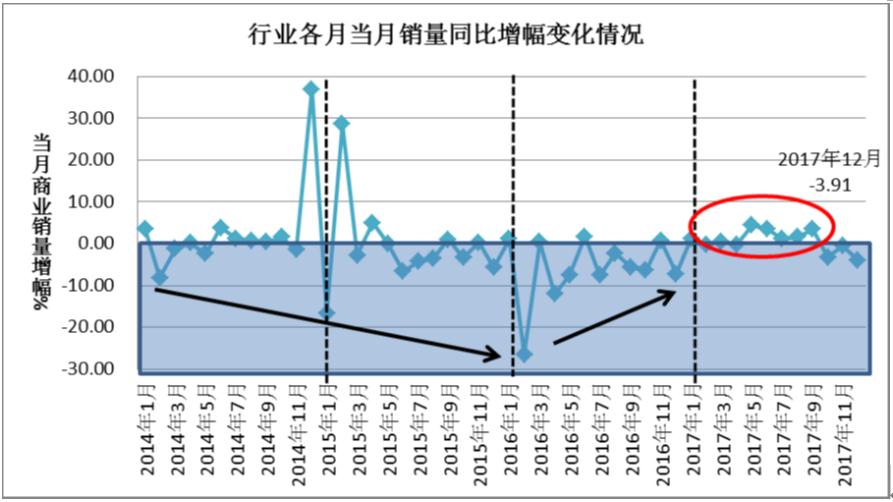

(1)对比两图发现,从年线级别看,2014年1月至2016年12月存销比一路上涨,但是行业销量处于横盘,单箱销售收入一路上涨,反应出国家局对总量及库存的调控成效明显。量不变,收入上涨,反映出价格上移,整体行业结构提升明显。但是按照趋势分析理论,量不变,价格上涨,这期间的收入增幅明显下降,即价格上涨速度减缓,说明在当前销量基础下难以维持价格的持续上涨,销售收入必然会向销量供需平衡点所在的价格区间移动。

(2)2014年2月至8月期间销量增加,存销比下降,对应销量增幅上涨,销售收入上涨,呈现出量价齐涨的局面。2015年9月至12月,提税顺价之后,价格上涨,存销比明显上涨,销量增幅却依然保持了横盘。量不动而价涨,趋势必然回落 ,所以2016年初产生了断崖式下跌。

(3)2016年2月至11月期间销量震荡下移,存销比在上涨趋势中阶段下降,说明2016年的存销比总体走高,同时,这期间销量整体区间的下移超过了价格上移的速度,所以呈现出单箱销售收入的整体下降。这也是对2015年提税顺价以后价格因为横盘上涨所带来的后遗症,整体销量的下滑拖累了单箱销售收入,进一步验证了趋势分析的有效性。

(4)2016年12月,存销比达到新高,销量却出现了当年的低点,缩量上涨,说明当月卷烟价格达到了市场最高点附近,那么其后行业整体价格区间的回落必然引发销量的再次上涨。所以2017年初始,行业销量又上移到平均值附近。即可得推论7:2017年初始的销量回暖,是因为价格区间下移引发的市场成交增加,从而导致存销比快速下降。

(5)2017年2月至9月,因为整体价格区间的持续向下移动,带动了销量的小幅反弹,存销比快速下降,这再次验证了前期的结论2。销量上涨,价格回落,没有超过前期最高单箱销售额水平,呈现出放量滞涨的局面,说明了这期间量的最高点极有可能是市场能够接受当前价格区间的供需平衡点。可得推论8:2017年5月份存销比的低点跌破了2016年的最低点,同时,这里对应的当月销量是提税顺价以后的最高点(2017年9月份存销比虽然降到了最低,但是销量依然没有突破5月的高点,验证了推论8)。

5、2018年全国卷烟销量及价格波动趋势预判

(1)根据2018年全国烟草会议讲话精神,稳中有增,争取回到历史最高点的定位。结合以上两个结论,可以判断2018年全国烟草行业总销量维持稳定的前提下,一至三类烟前15品牌销量应该在3139万箱附近波动,其中一类烟和三类烟的销量占比相比今年都不会有太大波动(都已经接近平衡点),二类烟销量占比将持续加速上扬。

(2)价格方面,既然全国定位稳中有增,那么销售收入不会出现大幅波动的前提下,一类烟价格区间将继续向二类烟价格区间移动,既95-170元/200支、170-290元/200支明年将依然成为各大品牌交战的主战场。

(3)综合推论7、8,全行业的价格最高点应该在2016年12月份,提税顺价以后全行业销量增幅最高点应在2017年5月份。按照国家局2018年稳中有进的总体布局,行业存销比应该继续在1—2之间波动,销量增幅大概率在201506当月低点至201705当月高点 之间波动。

(4)按照以上分析的趋势规律,总量恒定不变,价格区间继续向供需平衡点移动,销售收入将波动不大,总体呈现出与2017年差不多的销售形势。三类烟会继续下跌接近供需平衡点附近的量,这部分下跌量将会继续被二类烟及普一类价格区间产品填补。

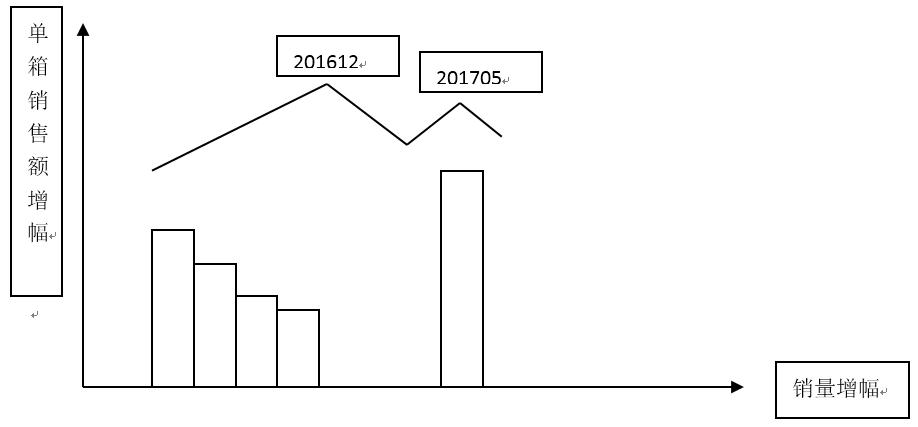

6、未来卷烟价格及销量趋势猜想

(1)如果行业总销量增幅不变,那么行业销量将在201506至201705的销量增幅区间波动,存销比将在1至2之间波动。

(2)如果行业销量增幅持续降低或者横盘,且某月价格突破了201612当月价格,则说明行业整体价格区间开始上移。从当前的二类及普一类向普一类及以上区间移动。

(3)如果行业销量增幅持续降低,低至某月跌破了201506低点,且存销比接近高点,则说明整体销量将开始下滑,当前价格区间下移将接近底部,即再往下降价也无法带动销量增长。(关注该点则可以结合价格最高点,判断出在行业销量总量固定的情况下,最终波动的价格区间)

(4)如果行业销量增幅持续增加,且某月价格没有突破201612当月价格,则说明行业总体呈现量价齐横的态势,那么如果快速降低三类及以下的销量,则会出现无量下跌的走势,价格区间必然会向下移动,即如果快速降低三类以下规格,而一二类没有形成市场填补,从市场交易机制而言,消费者

重庆中烟,以新质生产力推动企业高质量发展