烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线摘自《中国烟草》 2013年1-10月份,行业始终坚持市场导向,积极推进工商协同,深入开展精准营销,更加注重严格规范,不断加大品牌培育力度,重点品牌总体保持了销量稳定增长、结构合理提升、状态基本良好的发展态势。

重点品牌稳定发展

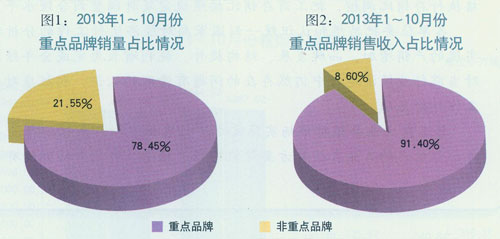

重点品牌持续增长。1-10月份,全国卷烟销量超过4340万箱,同比增加约60万箱;27个重点品牌(自7月起“红河”品牌进入重点品牌名单)合计销售超过3400万箱,同比增加约233万箱;重点品牌占全国卷烟销量比重约为78%(见图1)。

1-10月份,全国卷烟实现销售收入接近10930亿元,同比增加约900亿元;重点品牌合计实现销售收入约9990亿元,同比增加约1037亿元;重点品牌占全国卷烟销售收入的比重约为91%(见图2)。

“双十五”品牌不断提升。1-10月份,一至三类烟销量排名前15位的重点品牌中,“双喜·红双喜”和“云烟”销量均超过300万箱,其中“双喜·红双喜”销量超过360万箱;“红塔山”销量超过260万箱;“利群”、“黄金叶”、“白沙”、“泰山”销量均超过150万箱;“芙蓉王”、“黄鹤楼”、“玉溪”、“娇子”、“七匹狼”、“南京”、“中华”,“黄山”等8个品牌的销量均超过100万箱。销量增量最大的5个重点品牌分别是:“云烟”、“黄金叶”、“利群”、“芙蓉王”、“玉溪”;销量增幅最高的5个重点品牌分别是:“黄金叶”、“玉溪”、“芙蓉王”、“云烟”、“利群”(见表1)。

1-10月份,销售收入排名前15位的重点品牌中,“中华”的销售收入接近1200亿元;“云烟”、“芙蓉王”、“双喜·红双喜”、“利群”、“黄鹤楼”、“玉溪”等6个品牌均超过600亿元;“白沙”、“红塔山”、“黄金叶”、“黄山”、“南京”、“七匹狼”、“苏烟”、“娇子”均超过300亿元。销售收入增额最多的5个品牌分别是:“云烟”、“中华”、“利群”、“芙蓉王”、“玉溪”;销售收入增幅最高的5个品牌分别是:“黄金叶”、“玉溪”、“云烟”、“利群”、“黄鹤楼”(见表2)。

表1 2013年1-10月份“双十五”品牌前5位销量指标情况

表2 2013年1-10月份“双十五”品牌前5位销售收入指标情况

高端品牌发展情况。1-10月份,重点品牌中含税调拨价171元/条以上的高端卷烟销售约223万箱,同比增加约27万箱。其中,“中华”品牌高端卷烟规格销量达到111万箱,“利群”、“芙蓉王”、“苏烟”、“黄鹤楼”均超过10万箱,“娇子”、“玉溪”、“贵烟”、“云烟”均超过5万箱。批发价600元/条以上的高价位卷烟销售约16.4万箱,同比增加约5.02万箱。其中“黄鹤楼”的高价位卷烟规格销量突破3万箱、“白沙”、“云烟”、“南京”均超过1万箱,“利群”、“黄金叶”接近1万箱。

重点品牌区域市场分析

1-10月份,重点品牌在全国各区域市场的表现差异较大,尽管距离全年结束还有一段时间,但全国总体的销售趋势已然定型。

1-10月份,全国重点品牌销售比重达到78.45%,同比提高4.34个百分点。北京、山东、河北、广西、西藏等5个省级市场重点品牌销售比重和销量同比增幅均高于全国平均水平,是重点品牌培育发展的优势市场,发展态势良好。

有17个省级市场的重点品牌销售比重超过全国平均水平,其中甘肃、深圳、上海、湖南、广东、云南、福建等省级市场的销售比重超过85%,是重点品牌发展的传统市场。

河南、贵州、重庆、陕西、四川、湖北等6个省级市场的重点品牌销售比重虽在全国平均值以下,但销量同比增幅高于全国平均水平,其中河南同比提高13个百分点,贵州同比提高8.6个百分点,这些区域是重点品牌发展的成长市场。

浙扛、新疆、辽宁、黑龙江、江西等5个省级市场的重点品牌销售比重和销量同比增幅均低于全国平均水平,市场发展潜力有待继续挖掘,是未来重点品牌发展的潜力市场。

从全国区域划分角度看,六大区域的重点品牌销量比重和销量增幅都没有同时达到全国的平均值,因此,没有一个区域符合重点品牌优势市场特征。相对而言中南市场较为接近优势市场,其重点品牌销量比重为77.9%,较全国平均值仅低了0.6个百分点,它与西南地区一起以较高的增长速度位列全国重点品牌成长市场。华北和华东地区继续以较高的重点品牌销量比重成为重点品牌的传统市场,这两个地区经济较为发达,卷烟营销工作相对出色,有效支持了行业重点品牌的持续健康发展。东北和西北地区的重点品牌销量比重和销量同比增幅均低于全国平均水平,尤其是东北地区今年重点品牌销量同比仅增长0.26%,重点品牌销量比重同比仅增加0.31个百分点,重点晶牌发展还有较大潜力和空间。

2013年1-10月份重点品牌卷烟销量情况

2013年1-10月份重点品牌卷烟销售收入情况

注:→表示排序无变化 ↑表示排序上升 ↓表示排序下降

重庆中烟,以新质生产力推动企业高质量发展