烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线专稿 2013年1月,江西宜丰县分公司卷烟销售情况与往年同期相比很不理想,大多数经济指标都出现了不同程度的下降。主要原因一是经过多年的规范经营教育,均衡销售的营销理念逐渐深入人心,2012年11-12月份卷烟销售没有像往年那样进行货源调控,而是采取了满足市场需求的营销策略,造成2013年1月份没有出现卷烟销售的“开门红”现象;二是中央“厉行勤俭节约,反对铺张浪费”和反腐倡廉活动的深入开展,减少了传统的春节中高档卷烟消费需求。三是金圣系列较大的社会库存和白沙系列货源供应与往年相比严重不足,造成了二、三、四类烟出现不同程度的下降。为反映市场真实情况,特截取2012年11月-2013年1月时间段的销售数据进行重点分析。

一、销售情况分析

(一)主要销售指标分析

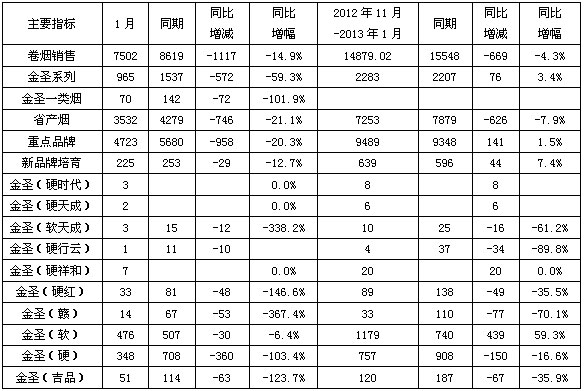

表一:主要销售指标情况 单位:件

表二、销售结构情况 单位:件

从几大销售指标上看:

1、本月卷烟销售7502件,比去年同期下降1117件,降幅为14.9%。主要原因一是今年春节从2月10日开始,零售户订烟积极性不高,二是受货源供应策略影响,白沙系列同比下降573件,三是金圣系列从2012年11月起货源供应充足,1月份社会库存较大,1月销售同比下降572件。

2、金圣系列本月销量为965件,同比下降572件,降幅59.3%。主要原因是经过连续三个月的金圣品牌扩销活动,金圣系列的社会库存较大,零售户订购金圣烟的积极性不高。

3、省产烟销售3532件,同比下降746件,降幅为21.1%。主要原因一是金圣系列下降572件,二是庐山(黄精品)同比下降218件。

4、本月重点品牌销售4723件,同比下降958件,同比降幅为20.36%。主要原因一是金圣系列下降572件,二是白沙系列下降573件。

5、新品牌(8mg及以下)销售225件,同比下降29件,同比降幅为12.7%。主要原因是金圣(硬红)同比下降48件,雄狮(薄荷)下降34.6件,黄鹤楼(硬金砂)同比下降12.86件,红塔山(硬国际100)同比下降10.68件。

6、从销售结构上看:除一类烟增长1.5%外,二、三、四、五类烟都出现下降,降幅分别为-12%、-12.5%、-24.7%、-5.6%。主要原因是金圣系列和白沙系列出现大幅下降所致。

(二)分价位段卷烟销售分析。

因货源供应策略及市场需求因素发生很大变化,只以1月份的销售数据进行分析意义不大,为反映市场真实情况,特截取2012年11月-2013年1月时间段的销售数据进行重点分析。

批发价525元/条以上卷烟 本阶段销售311.7件,同比增长27.8%,占卷烟销售比重为2.3%,比同期占比提高0.5个百分点。增长较大的品牌规格有中华(软)增长35件,白沙(和天下)同比增长17件,黄鹤楼(1916)增长12件,利群(休闲)增长10件。高价位卷烟销售增长明显,但受宏观经济下行和中央反腐倡廉力度加大影响,高价位卷烟需求大幅减少,零售价格下滑,畅销品牌白沙(和天下)市场零售价格在880元/条—920元/条之间,很多零售户持观望态度,待价而沽。

批发价290-525元/条卷烟 本阶段销售466.7件,同比增长8.1%,占卷烟销售比重为3.1%,与同期占比相比较增长0.3个百分点,本价位段卷烟消费稳定。增长较大的品牌有中华(硬)增长41件,利群(软长嘴)增长20件,玉溪(硬和谐)增长8件;同比下降的品牌主要是芙蓉王(软兰)下降18件,芙蓉王(兰)下降14件。大品牌在此价位段的竞争日趋激烈,但消费群体比较稳定。

批发价170-290元/条卷烟 本阶段销售1248件,同比增长0.5件,占卷烟销售比重为9.1%,与同期比重持平,但各品牌之间的销售变化较大。其中利群(软红长嘴)增长73件,芙蓉王(硬)同比增长35件,玉溪(软)增长22件,下降的品牌主要有金圣(吉品)同比下降67件,黄金叶(软大金圆)下降21件,金圣(软天成)下降16件,七匹狼(通福)下降16件,苏烟(五星红杉树)下降13件。大品牌强大的竞争力逐渐显现,做为本地品牌的金圣(吉品)和金圣(软天成)出现大幅下降,应引起高度重视。如何加强工商协同,做好金圣品牌培育应成为下一阶段的工作重点。

批发价95-170元/条卷烟 本阶段销售2377件,同比增长12.2%,占卷烟销售比重17.3%,与同期占比相比较增长1.9个百分点,增长的主要品牌有黄鹤楼(软蓝)同比增长372件,利群(8mg新版)同比增长135件,南京(红)同比增长108件,下降的品牌主要是金圣(硬)同比下降150件,金圣(赣)同比下降77件,利群(新版)54件,双喜(硬金五叶神)同比下降45件(已退市)。金圣(硬)和金圣(赣)销售下降的主要原因是社会库存较大,动销率下降;利群(新版)销售下降的主要原因是饱和供应,零售户不愿足额订购,应坚持“稍紧平衡”的供货原则。

批发价78-95元/条卷烟 本阶段销售1427件,同比增长10.4%,占卷烟销售比重10.4%,与同期占比相比较增长0.8个百分点,增长有主要品牌有黄金叶(金满堂)同比增长204件,云烟(软如意)同比增长140件,下降的主要品牌是双喜(软经典)同比下降109件,白沙(精品二代)同比下降69件,红塔山(硬国际100)同比下降68件。双喜(软经典)和白沙(精品二代)销售同比下降的主要原因是受货源供应策略影响,而红塔山(硬国际100)销售同比下降的主要原因是其吸味不适合本地消费者习惯,建议退市。

批发价52-78元/条卷烟 本阶段销售2022件,同比增长43.6%,占卷烟销售比重14.7%,与同期占比相比较增长4.5个百分点,增长有主要品牌有金圣(软)同比增长439件,双喜(软国际)同比增长246件,下降的主要品牌有七匹狼(蓝)同比下57件,金圣(硬红)同比下降47件。

批发价43-52元/条卷烟 本阶段销售3026件,同比下降13.6%,占卷烟销售比重22%,与同期占比相比较下降3.4个百分点,下降的主要品牌有白沙(硬)同比下降289件,庐山(黄精品)同比下降148件,红河(硬甲)同比下降157件(已退市)。白沙(硬)和庐山(黄精品)销售同比下降的主要原因是货源供应不足,不能完全满足市场需求。

批发价34-43元/条卷烟 本阶段销售1080件,同比下降37.1%,占卷烟销售比重7.8%,与同期占比相比较下降4.6个百分点,下降的主要品牌有白沙(软)同比销售下降559件,红梅(软黄)同比下降89件(已退市),白沙(软)同比销售下降的主要原因是货源供应不足,不能完全满足市场需求。

批发价25-34元/条卷烟 本阶段销售209.2件,同比下降16.6%,占卷烟销售比重1.5%,与同期占比相比较下降0.3个百分点,下降的主要品牌有赣(蓝)同比销售下降104.64件,主要原因是已退市,同档次的庐山(银)未完全填补市场空缺。

批发价20-25元/条卷烟 本阶段销售2685件,同比增长4.1%,占卷烟销售比重19.5%,与同期占比相比较增加0.9个百分点,主要原因是批发价20元/条以下卷烟全部断货,消费群体上移所致。

(三)按零售户营销级别分析

从各客户级别的卷烟订购情况分析,可以明确下一步的工作重点。一、二、三级客户是工作重点,这里就不详细分析。

四级到六级客户中,卷烟销售方面,四级D、四级E、五级D、六级D明显比其他类型客户强,金圣品牌销售方面,四级D、四级E、五级D户均订购量0.7条左右,明显比其他类型客户强,做金圣品牌培育时要重点关注。六级E客户金圣户均订购量只有0.31条,需要加强金圣品牌培育。

七级至九级客户中,八级客户群体较大,且金圣户均订购量达到0.28条,也应做为金圣品牌培育的重点客户。

2013年各级别客户卷烟订购情况表 单位:件

(四)按零售户经营业态分析

2013年各经营业态客户卷烟订购情况表 单位:件

从上表可以看出,烟酒商店做为卷烟销售的专营店,在金圣品牌培育中户均订购量只有0.76条,略低于数量庞大的食杂类户订购量0.77条,做为卷烟经营的专业店,明显偏低,下一步要加强对烟酒商店的金圣品牌培育工作。

二、本月工作

1、春节期间订货时间调整、客户级别调整和货源供应策略的宣传解释。按照市局要

重庆中烟,以新质生产力推动企业高质量发展