烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

我国烟草产业概述

烟草(学名:Nicotiana tabacum L.)是茄科烟草属植物,一年生或有限多年生草本,全体被腺毛;根粗壮。茎高0.7-2米,基部稍木质化。叶矩圆状披针形、披针形、矩圆形或卵形,顶端渐尖,基部渐狭至茎成耳状而半抱茎。花序顶生,圆锥状,多花;花梗长5-20毫米。蒴果卵状或矩圆状,长约等于宿存萼。种子圆形或宽矩圆形,径约0.5毫米,褐色。夏秋季开花结果。

原产于南美洲,最早是由印第安人发现并使用,后来15世纪末,哥伦布发现美洲大陆后,烟草被他带回欧洲,并随之开始在全世界传播开来。

烟草传入我国的时间,大概是从明万历年间传入的,当时被称为:淡巴姑、相思草、烟酒、金丝烟、仁草、八角草等。而被广泛称为烟草、烟丝则是在清代以后。

烟草在万历年间传入我国主要有三条传播路径:一是从菲律宾传到我国台湾、福建,再传到北方九边;第二条路线是从南洋输入广东,后来又随军队传入到北方。明人杨士聪《玉堂荟记》记载:“烟自天启末(公元1620-1627)调广兵,乃渐有之。”第三条路线是由辽东传入,从日本到朝鲜到辽东。据记载,万历四十四、五年(公元1616-1617)由日本输入朝鲜,后来由商人带入沈阳,清太宗以其非土产,下令禁止。

烟草是喜温作物,对温度的反应比较敏感,不同的温度条件对烟草的品质、产量影响比较大。优质烟草在生育期内对温度的要求是前期较低、后期较高。

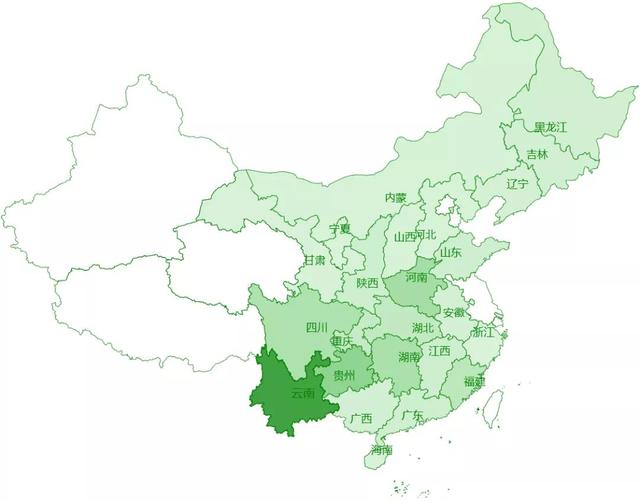

烟草在我国南北各省区均有广泛种植,目前中国共有24个省及自治区进行烟叶的种植与生产,已经形成了6大烟草主要生产区域。其中,云南是中国最大的烟叶生产省域,烟草也是云南农业产业的重要组成部分,在云南省经济发展中占有很重要的地位。2019年全年生产烟叶产量为83.54万吨,在全国烟叶生产总规模215.34万吨中的比例高达38.79%。

中国烟草种植与生产分布地图

信息整理及制图:唯恒农业

中国6大烟草主要生产区域

信息整理及制图:唯恒农业

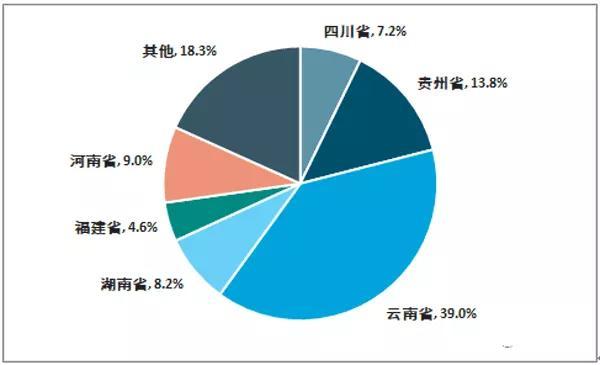

2018年中国烟草行业产量分布格局

资料来源:国家统计局、智研咨询整理

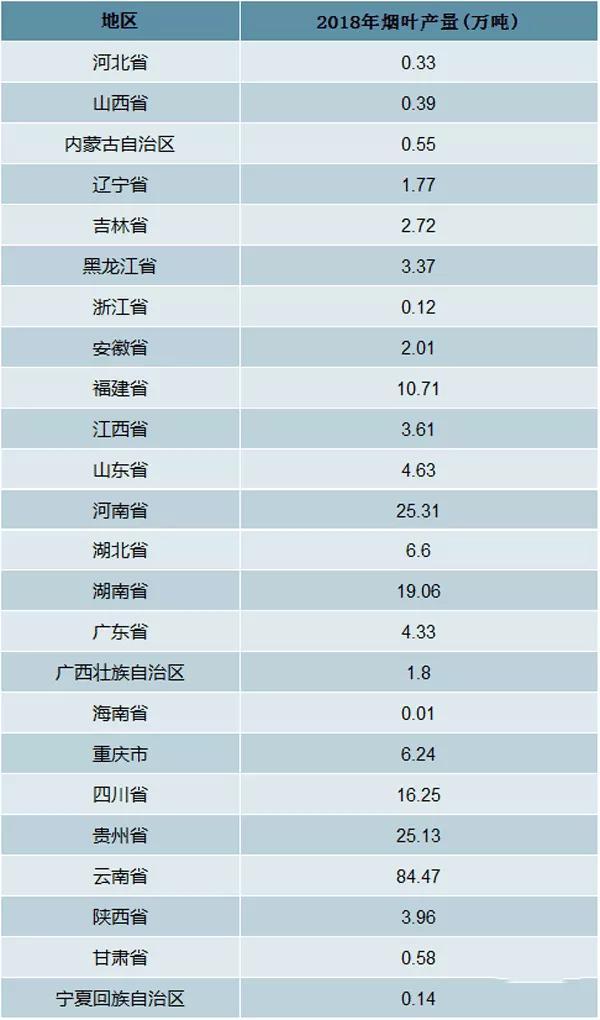

2018年我国各地区烟草产量情况

资料来源:国家统计局、智研咨询整理

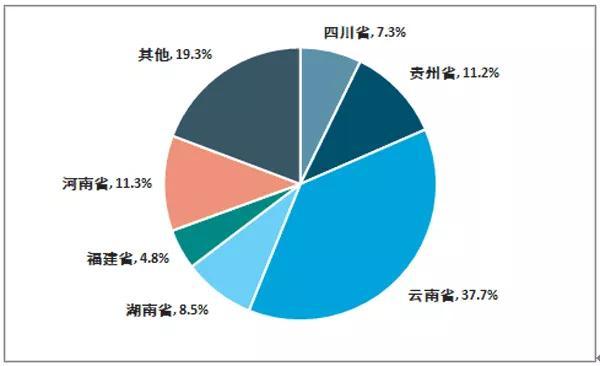

2018年中国烟草行业种植面积格局

资料来源:国家统计局、智研咨询整理

2018年我国各地区烟草种植面积

资料来源:国家统计局、智研咨询整理

我国烟草产业市场分析

烟叶经烘烤等设备调制后可作为卷烟等嗜好性消费品的原材料。

2019年,中国卷烟产量达23642.5亿支、销量达23676.4亿支(较产量高出33.9亿支);

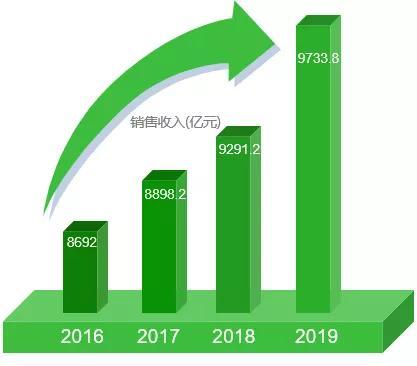

烟叶销售收入达9733.8亿元,销售利润率达到9.0%、毛利率达73.1%,较2018年的9291.2亿元增加了442.6亿元,增幅约为8.3%;

较2016年的8692亿元增加了1041.8亿元,年均复合增长率达3.85%;

较加热不燃烧烟(HNB)市场消费规模62074.34万元高出9727.593亿元,较口含烟市场消费规模457.71万元高出9732.754亿元,说明当前消费者仍以传统烟草制卷烟消费为主。

中国烟草销售收入走势图

信息整理及制图:唯恒农业

中国烟草制品行业是中国纳税比例最高的行业,在国防、医疗、教育、基础教育以及其他领域等方面做出了重要的贡献,极大程度上为推动中国经济社会保持稳定、快速发展奠定了重要的资金基础。

由于烟草制品为嗜好性消费品,加之中国居民消费水平持续提升,庞大的人口基础衍生出的吸烟需求极大程度上推动了中国烟草行业的进一步发展。目前全球烟民超过十亿,约占世界人口的四分之一,中国作为全球烟民基数最大的国家,市场庞大。对标英国、美国以及欧洲等发达国家,中国烟草制品行业实行国家烟草专卖制度,即:在中国从事烟叶类产品、卷烟以及新型烟草制品生产、销售、进出口的所有实体均由中国烟草总公司最终控制,在税率、价格方面具有明显的优势,因此具有较大的未来发展空间。

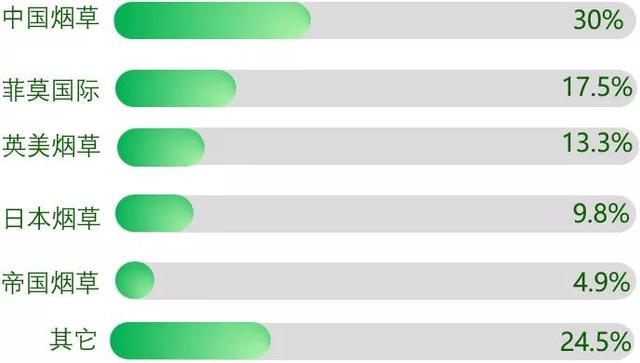

从国际市场上来看,烟草行业主要被五大烟草公司所垄断,分别为中国烟草30%、菲莫国际17.5%、英美烟草13.3%、日本烟草9.8%和帝国烟草4.9%。

全球烟草行业竞争格局

信息整理及制图:唯恒农业

我国烟草产业主要数据简析

营收现状

年销售收入:超9700亿元

年税利总额:超11500亿元

年利润总额:不超1000亿元,有减少趋势

销售利润率、毛利率有增加趋势

亏损企业有增加趋势

种植区产能

全国烟叶种植面积呈下降趋势

全国烟叶产量从340多万吨逐年减至200余万吨

全国烟叶单位产量有增长趋势

分省域排名:云南、贵州、河南、湖南、四川位居前5

云南省:2013年开始面积、产量均在逐年减少

传统烟草制品及外贸

卷烟:产量及销量有下滑趋势

烤烟:出口量及金额有下滑趋势

烟草及其制品:6、7月为出口旺季

新型烟草制品

电子烟:产量持续增加

加热不燃烧烟(HNB):

市场规模:超6亿元 26

烟民及人均消费金额:持续增加 27

专利:申请势头迅猛 28

口含烟:市场规模增至457.71万元

我国烟草产业整体分析

从营收来看:中国烟草产业2016年受控烟政策影响,市场规模较2015年大幅下降。2016年以后中国烟草销售收入、税利总额、销售利润率、毛利率均有增加趋势,到2019年销售收入已达9733.8亿元、税利总额11556亿元均已再次超过2015年,销售利润率波动增至9%、毛利率增至73.1%,烟草盈利能力有所好转;利润总额则仍有逐年减少的趋势, 2018年已减至923.5亿元;中国规模以上烟草行业企业数量已减少至106家,亏损企业则增至16家。

从产能来看:目前中国共有24个省及自治区进行烟叶的种植与生产,已经形成了6大烟草主要生产区域。云南、贵州、河南、湖南、四川位居全国烟叶面积与产量前5,其中,云南是中国最大的烟叶生产省域,2019年全年生产烟叶产量为83.54万吨,在全国烟叶生产总规模215.34万吨中的比例高达38.79%;云南产能又数曲靖、楚雄、玉溪、红河、昆明位居前5。趋势方面,云南2013年开始烟叶面积、产量逐年减少,全国2014年开始减少。

从烟草制品来看:中国卷烟产量及销量均有下滑趋势,目前卷烟品牌销量前15位依次为红双喜、云烟、利群、红塔山、南京、黄鹤楼、芙蓉王、黄金叶、泰山、中华、白沙、玉溪、黄山、七匹狼以及贵烟,共计占据市场整体份额60%以上。新型烟草制品:电子烟、加热不燃烧烟(HNB)、口含烟市场规模逐年增加。

重庆中烟,以新质生产力推动企业高质量发展