烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

电子烟,含烟弹、烟具以及烟弹与烟具组合销售的产品等。市场监督管理部门及海关管理电子烟范围包括加热卷烟和其他新型烟草制品。本文就电子烟的进出口管理、进出口税作一概述,希望对电子烟行业有所帮助。

一、电子烟关税政策

我国对进口货物征收关税,进口关税设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。对进口货物在一定期限内可以实行暂定税率。

2022版《商品名称及编码协调制度》(以下简称《协调制度》)增加了电子烟的类别。《协调制度》新增章注释如下:

第24章注释二、三:

“二、既可归入品目24.04又可归入本章其他品目的产品,应归入品目24.04。”

“三、品目24.04所称‘非经燃烧吸用’,是指不通过燃烧,而是通过加热或其他方式吸用。”

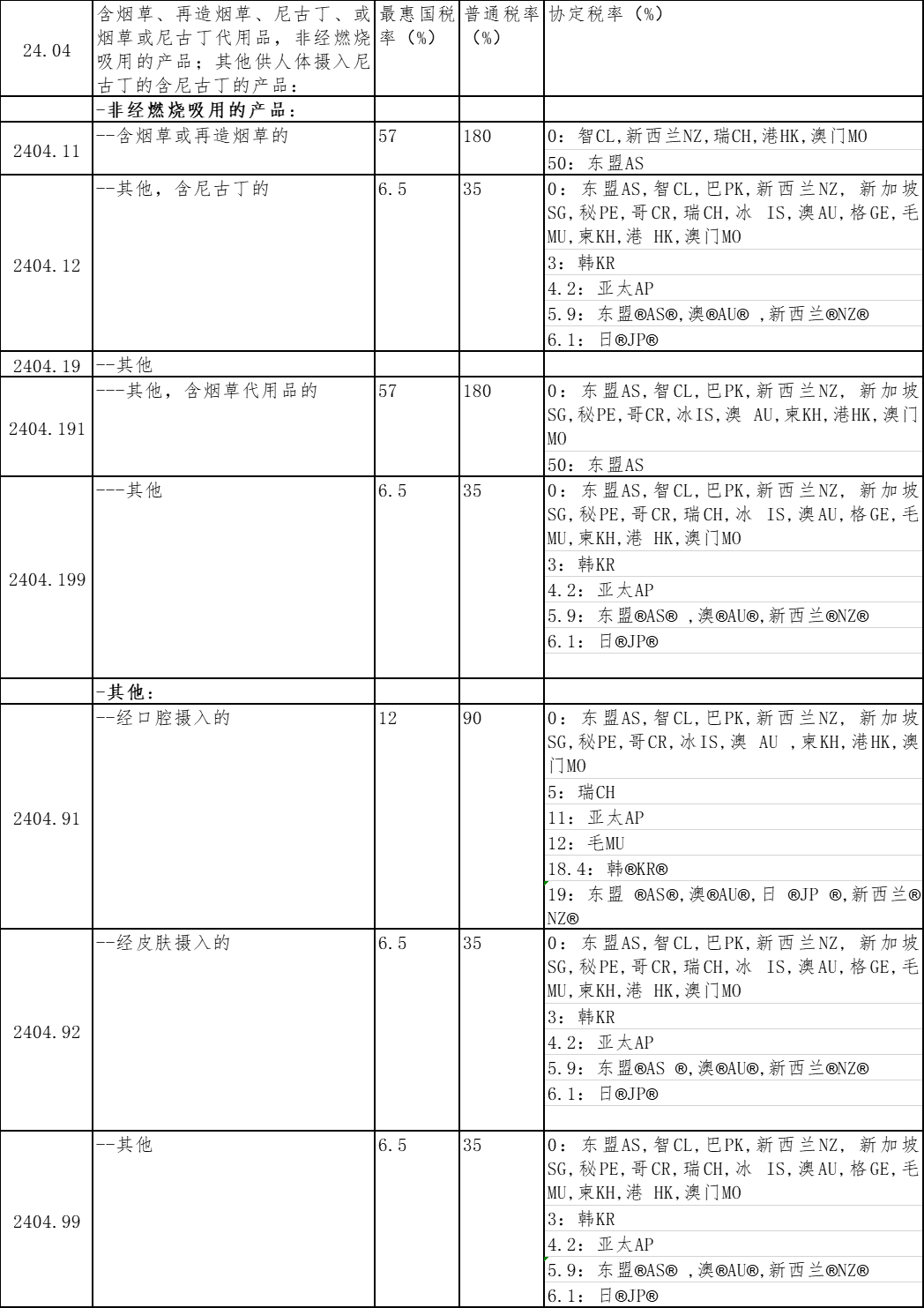

为此,《协调制度》为电子烟新增了四位数品目24.04,子目分别是2404.11、2404.12、2404.19、2404.91、2404.92、2404.99。

同时《协调制度》还增加了电子烟的烟具(例如,加热或雾化设备)的归类,将其归入品目8543项下(一次性电子烟除外)。根据《协调制度》,我国2022年版《进出口税则》也调整、增加了相关商品品名、商品编号及进口税收的设置,其中进口税含最惠国税率、普通税率、协定税率。见下表:

电子烟进口税一览表

表注:®表示为RCEP协定税率

电子烟出口没有关税,不用缴纳出口关税。

二、电子烟的出口退(免)税政策

我国实行对出口企业出口货物劳务实行出口实行免征和退还增值税[以下称增值税退(免)税]政策。政策覆盖范围包括出口企业出口货物、出口企业或其他单位视同出口货物、出口企业对外提供加工修理修配劳务等。

适用增值税退(免)税政策的出口货物劳务,按照下列规定实行增值税免抵退税或免退税办法。(一)免抵退税办法。生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。(二)免退税办法。不具有生产能力的出口企业或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还。

对照电子烟的商品编号,无论是加热卷烟和其他新型烟草制品,还是电子烟及类似的个人电子雾化设备均没有出口退税。

三、电子烟的进出口管理

根据《电子烟管理办法》,电子烟包括烟弹、烟具以及烟弹与烟具组合销售的产品等。从国家对电子烟的管理来看,加热卷烟纳入卷烟管理,适用《烟草专卖法》,而其他新型烟草制品按照《电子烟管理办法》有关规定执行。

电子烟监督管理部门,根据《电子烟管理办法》第二十七条,国务院烟草专卖行政主管部门对电子烟的进出口贸易和对外经济技术合作依法进行监督管理。

电子烟海关监管条件,电子烟作为产品进口,根据不同的商品编号,确定其是否需要办理自动进口许可证、法定检验检疫。属于自动进口许可目录范围的,需要办理自动进口许可证;属于必检商品的,由检验检疫部门实施检验检疫,必检商品以外其他商品,由检验检疫部门实施抽查检验。

其他管理措施有:

1.加热卷烟

加热卷烟纳入卷烟按烟草专卖品实施管理,适用《烟草专卖法》,无论进口还是出口企业均需具有烟草专卖资质,才能从事进出口经营活动。没有获得专卖资质的,不得从事。

根据《烟草专卖法》,进口烟草专卖品的计划应当报国务院烟草专卖行政主管部门审查批准。免税进口的烟草制品应当存放在海关指定的保税仓库内,并由国务院烟草专卖行政主管部门指定的地方烟草专卖行政主管部门与海关共同加锁管理。海关凭国务院烟草专卖行政主管部门批准的免税进口计划分批核销免税进口外国烟草制品的数量。在海关监管区内经营免税的卷烟、雪茄烟的,只能零售,并应当在卷烟、雪茄烟的小包、条包上标注国务院烟草专卖行政主管部门规定的专门标志。专供出口的卷烟、雪茄烟,应当在小包、条包上标注“专供出口”中文字样。

海关监管的烟草制品的转关运输,按照国家有关海关转关运输的规定办理运输手续。

2.其他新型烟草制品

进口批发:根据《电子烟管理办法》第二十八条,持有烟草专卖批发企业许可证的企业,经国务院烟草专卖行政主管部门批准,变更许可范围后,方可从事进口产品的批发业务。

进口报备:根据《电子烟管理办法》,进口电子烟产品、雾化物和电子烟用烟碱等,应当向国务院烟草专卖行政主管部门提报需求,并符合国家有关规定。

平台销售:进口的电子烟产品、雾化物和电子烟用烟碱等应当通过《电子烟管理办法》规定的电子烟交易管理平台销售给电子烟批发企业、电子烟产品生产企业和电子烟品牌持有企业。

商标使用:根据《电子烟管理办法》,在中国境内销售的进口电子烟产品,应当通过技术审评,并使用在中国核准注册的商标。

专卖标注:根据《电子烟管理办法》第三十一条,进口的电子烟产品应当在包装上标注国务院烟草专卖行政主管部门规定的字样。

出口管理:专供出口的电子烟产品的包装应当符合国务院烟草专卖行政主管部门规定的要求。不在中国境内销售、仅用于出口的电子烟产品,应当符合目的地国家或地区的法律法规和标准要求;目的地国家或地区没有相关法律法规和标准要求的,应当符合我国的法律法规和标准相关要求。

重庆中烟,以新质生产力推动企业高质量发展