烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

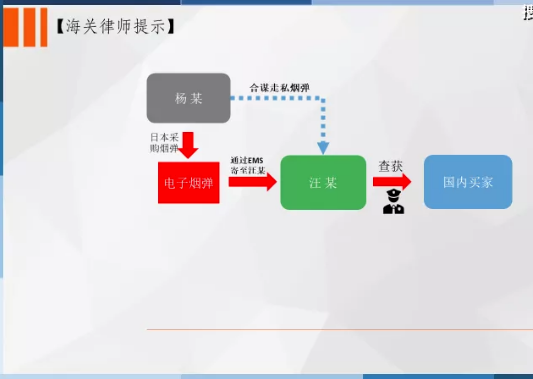

2018年8月至2019年4月期间,被告人杨某在日本发现国内消费者对加热不燃烧卷烟(烟弹)存在巨大需求,为牟取非法利益,从日本采购烟弹,利用网络联系国内买家、收取货款,并通过EMS国际快递邮寄至汪某(已判决)处。为逃避海关监管,杨某在快递申报时将货物名伪报为“办公用品”等。汪某按照杨某的要求提供多个收件人姓名、电话及地址,并在收取邮包后,将烟弹重新包装向国内买家发货,从中挣取好处费。

2019年4月12日至17日,侦查机关查获杨某、汪某走私进境烟弹770条;汪某另主动上交案发前走私进境烟弹129条,杨某、汪某共同非法走私烟弹共计899条。经鉴定,被扣押烟弹抽样样品均属于真品卷烟。经计核,该899条烟弹偷逃税款共计59.473万元。经侦查人员工作,2021年4月21日被告人杨某从大连周水子机场回国投案。

经审理查明,2018年8月至2019年4月期间,被告人杨某在日本发现国内消费者对加热不燃烧卷烟(烟弹)存在巨大需求,为牟取非法利益,从日本采购烟弹,利用网络联系国内买家、收取货款,并通过EMS国际快递邮寄至汪某(已判决)处。为逃避海关监管,杨某在快递申报时将货物名伪报为“办公用品”等。汪某按照杨某的要求提供多个收件人姓名、电话及地址,并在收取邮包后,将烟弹重新包装向国内买家发货,从中挣取好处费。

2019年4月12日至17日,侦查机关查获杨某、汪某走私进境烟弹770条;汪某另主动上交案发前走私进境烟弹129条,杨某、汪某共同非法走私烟弹共计899条。经鉴定,被扣押烟弹抽样样品均属于真品卷烟。经计核,该899条烟弹偷逃税款共计59.473万元。经侦查人员工作,2021年4月21日被告人杨某从大连周水子机场回国投案。

张严锋走私犯罪辩护律师团队提示:

本案中,杨某、汪某共同非法走私电子烟弹共计899条,经鉴定,该批烟弹均属于真品卷烟,以走私卷烟的税率进行计核,该899条烟弹偷逃税款共计59.473万元。

本案焦点:电子烟弹作为电子产品,和传统意义上的卷烟并不相同,是否可以走私卷烟的税率来适用走私电子烟弹?

首先先了解电子烟及电子烟弹的结构构造。电子烟是一种模仿卷烟的电子产品,以电池供电驱动雾化器,通过加热油舱中的烟油,将尼古丁等变成蒸汽后,让用户吸食。而烟弹是电子烟的核心部件,由烟油注入容器内形成,主要用于辅助烟油雾化。

电子烟弹是否能作为法律意义上的卷烟,应当结合国家法律相关规定,从成分、外形、功能等多方面进行判断:

第一,从成分看,经国家烟草质量监督检验中心检验,涉案电子烟弹检出烟碱、四种烟草特有的N-亚硝胺等,含有烟草特征性成分,填充物由烟叶制成。

第二,从外形看,电子烟弹烟支由滤棒段、烟丝段、接装纸构成,与传统卷烟相似。

第三,从功能看,涉案货物消费群都是普通烟民,对传统卷烟具有明显替代性,也有成瘾性,其功能与传统卷烟无本质区别。

第四,从生产厂商的定位看,电子烟弹外包装均注明tobacco(烟草、卷烟),标明吸食对于孕妇、儿童有不利影响,与传统卷烟外包装类似。

综上,涉案电子烟弹虽有别于传统燃吸型卷烟,但依据以上客观分析,应认定属于烟草制品。因此法院确定以走私卷烟的税率适用于涉案走私货物。

信息来源:上海峰京律师事务所

编辑:张严锋 陈粤

笃行致远 2024中国烟草行业发展观察