烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

昨天分析了电子烟的取胜之道---渠道。

今天来分析一下电子烟行业的两大看点和投资核心逻辑。

四、电子烟行业两大看点

因为传统的香烟行业市场比较成熟了,想要改变一个习惯不是很容易的事情。但不一定表示没有市场,事实证明,市场还是很广阔的,毕竟这是一个让人成瘾的产品属性本质。而且减少危害这一点还是有吸引力的。

这里要考虑两点:对标和渗透率。

电子烟市场对标,我们有两个国家可参考,一个是美国,一个是日本。

美国可对标的是市场空间和渗透率,日本对标更多的是口味、品种和渗透率。

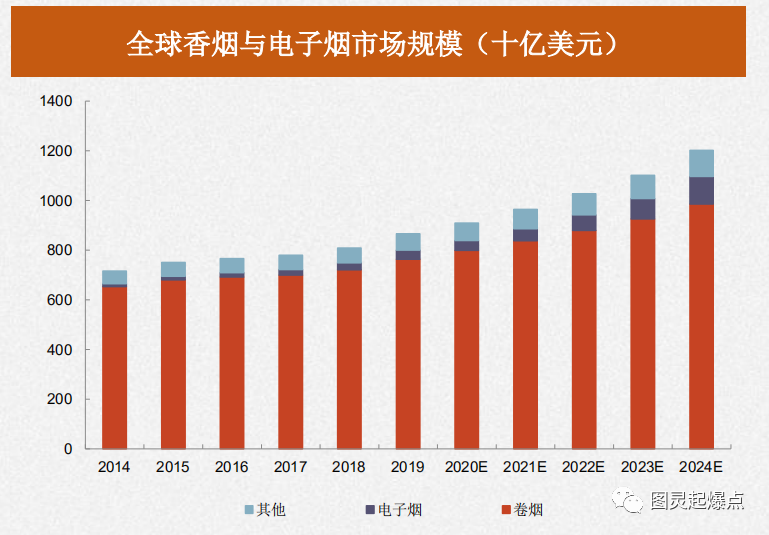

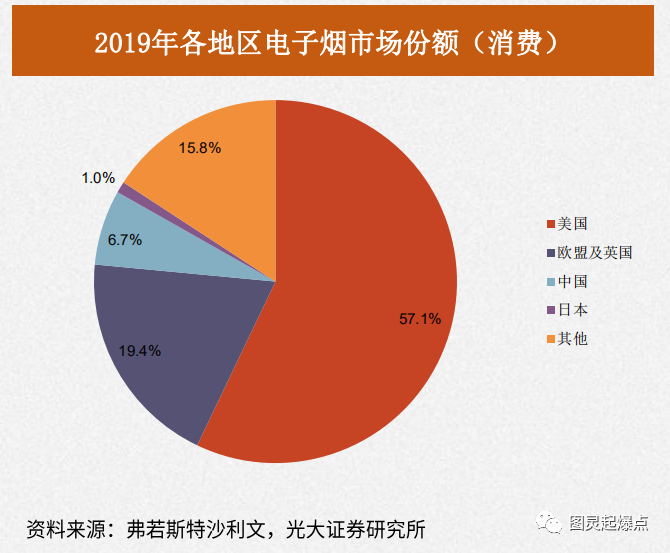

电子烟整个市场全球而言,2019年市场规模约为367亿美元,14-19年CAGR为24.2%。中国占据电子烟生产端的90%,美国占据消费端的57%。这也符合我们作为世界工厂的定位,尤其是深圳站到全国的60%的生产市场份额。

我国起步比较晚,但是人基数太大,增长迅速。

这个市场规模肯定是数千亿的规模。下文中,我们有一个简单的估值测算中详聊。

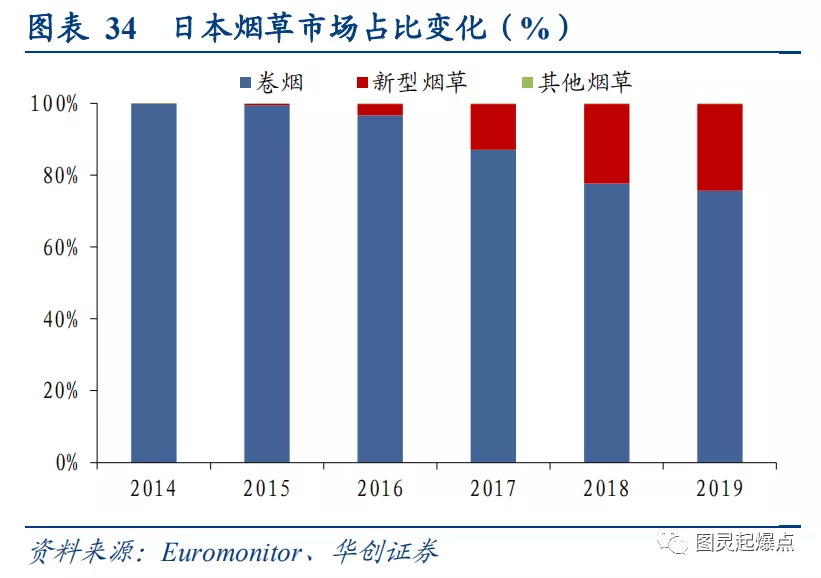

在日韩包容、追求新潮的文化氛围下及减害、口感优良的产品特性下,HNB市场受欢迎度高。同时日韩政府将HNB列为烟草制品予以征税。

所以有着相同文化背景的东亚,日韩市场对国内发展具有参考意义,国内烟民可能对HNB产品接受度更高,若HNB在国内推广,渗透率快速提升可期,有望实现百亿美元市场规模,甚至突破千亿,发展空间广阔。

中国吸烟人口基数庞大,但渗透率最低,电子烟市场空间仍然巨大。美国有3380万烟民,19年电子烟渗透率32.4%,19年中国拥有2.9亿烟民,渗透率仅1.2%,不知道未来会如何?能不能达到20%-30%,但从当前的渗透率来说,中国电子烟市场有较大的成长空间。

测算中国电子烟潜在市场规模可达1128亿元,仍有9倍的市场空间。

一套蒸汽烟设备均价介于200-300元间,中国手机更换周期为22个月,作为参考,假设烟杆更换周期为2年,此外每月还需消费约3枚烟油(均价99元/3枚)。

参照美国的电子烟渗透率20%,估计我国蒸汽烟的潜在市场规模可达768亿元。

参照美国的电子烟渗透率30%,估计我国蒸汽烟的潜在市场规模可达1128亿元。

国内电子烟市场规模=国内烟民数×电子烟渗透率×(每人每年烟杆+烟弹消费)

20%算,市场规模=2.9亿人×20%×(250元/2+99元×12月)=768亿

30%算,市场规模=2.9亿人×30%×(250元/2+99元×12月)=1128亿

当下行业市场规模才100多亿点,空间可谓巨大。

具体公司还要看市场占有率,变数还是比较大的。

五、投资核心逻辑

电子烟行业的核心逻辑为高增长+低渗透率+技术升级+渠道为王:

(1)从全球烟草市场的细分领域来看,电子烟成为未来快速增长的行业。前文也反复说,就是空间很大,哪怕是疫情,哪怕是国家政策促使网络销售下架,依然发展迅速。

(2)中国电子烟渗透率不足1%,美国电子烟渗透率为13%。

2019年美国占据电子雾化设备市场份额扩大到66%,中国为9%。我国现有烟民3.5亿,占世界烟民总数的1/3,但我国电子烟消费者约150-200万之间,占吸烟总人口的0.47%-0.63%。

(3)技术升级是长期趋势,电子烟设备以雾化设备占据主导,加热不燃烧(HNB)设备逐渐兴起。

(4)渠道:因为政策因素,比如电商平台、互联网销售被限制,电子烟广告也均遭叫停,很多政策不明朗的。还是更多的依赖线下渠道,与渠道共成长。从悦刻网站上也可以看出,想要建加盟店,可开专卖店和授权店两种方式。感兴趣的朋友,尤其是有相关实体店资源的朋友,可以调研一下,配套开一个悦刻授权店品尝一下新鲜事物,说不定可以开辟一片新天地。

六、产业链龙头公司

1)上游制造商:主要为电池、芯片等组件,思摩尔通过长期合作打造良好供应体系,并引入亿纬锂能产生协同效应,同时在上游原料价格下跌背景下,利润率提升空间充分释放。

2)中游制造商:通过技术实力打造优质产品,构建竞争壁垒。以思摩尔为例,推出独家FEELM含陶瓷雾化芯技术,通过高端含陶瓷雾化设备的推出,实现产品矩阵的升级,毛利率自17年的27%提升至19年的44%,形成护城河。

3)下游渠道:销售网络布局助力规模迅速提升。以思摩尔为例,在全球拥有260家分销商,同时与日本烟草、奥驰亚子公司、英美烟草子公司、悦刻等大客户深入合作,迅速扩张形成规模效应,17-19年分别实现收入15.7/34.4/76.2亿元,CAGR达到120%;实现净利1.9/7.3/21.7亿元,CAGR达到239%。

上游:锂电行业龙头【亿纬锂能】(电池是雾化设备重要组件之一,占总成本的10-30%,并持有思摩尔33%的股权);

中游:全球雾化设备龙头【思摩尔】、烟用香精龙头【华宝股份】、爱普股份。

及其拥有烟草薄片布局的母公司【华宝国际】、IQOS精密件二级供应商【盈趣科技】等;

下游:小米生态链新型烟草主渠道、云南中烟合作商【劲嘉股份】。

重庆中烟,以新质生产力推动企业高质量发展