烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

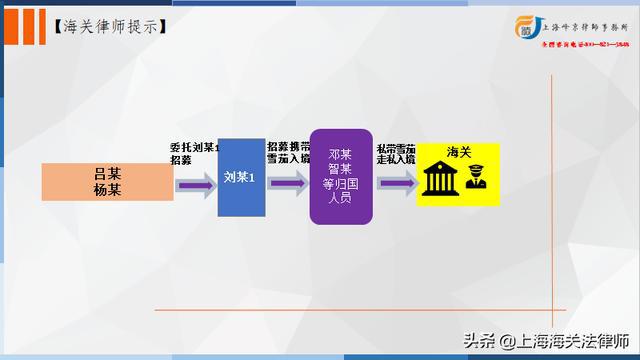

2020年8月至9月初,被告人吕某、被告人杨某在古巴购得雪茄烟后,合谋以每盒雪茄烟1500元人民币的价格雇请刘某1(另案处理)在古巴招揽回国人员以化整为零分别携带方式走私雪茄烟入境。刘某1为吕某、杨某招揽到邓某、智某等归国人员,以每盒雪茄烟750元到1500元人民币不等的价格雇请邓某、智某等归国人员携带雪茄烟入境。吕某、杨某、刘某1在古巴共同对涉案雪茄烟进行打包装箱,再由杨某、刘某1将115盒(包)雪茄烟分别交给邓某、智某等归国人员携带入境。此外,吕某、杨某个人分别携带了9盒(包)、12盒(包)雪茄烟入境。经计核,吕某、杨某偷逃税款共计496425.96元人民币。

公诉机关认为,被告人吕某、杨某作为雪茄烟的货主,雇佣他人走私雪茄烟入境,偷逃应缴税额较大,其二人的行为触犯了《中华人民共和国刑法》第一百五十三条第一款第一项,犯罪事实清楚,证据确实、充分,应当以走私普通货物、物品罪追究其刑事责任。根据《中华人民共和国刑事诉讼法》第一百七十六条的规定,提起公诉,请依法判处。

法院认为,被告人吕某、杨某伙同他人,逃避海关监管,走私普通货物入境,偷逃应缴税额较大,其行为已构成走私普通货物罪,公诉机关指控罪名成立。在共同犯罪中,被告人吕某、杨某均为涉案雪茄烟的货主,雇佣他人走私雪茄烟入境,但被告人吕某的地位和作用大于被告人杨某,且吕某直至审理阶段才表示认罪认罚,在量刑时应予区别考虑。被告人吕某、杨某均系初犯、偶犯,且均在本案审理期间主动预缴罚金,有较好的认罪、悔罪表现,本院在量刑时酌情予以从轻处罚。对相关辩护意见中的合理部分本院予以采纳。

张严锋走私犯罪辩护律师团队提示:

本案被告人吕某、杨某在古巴购得雪茄烟后,合谋以每盒雪茄烟1500元人民币的价格雇请刘某1(另案处理)在古巴招揽回国人员以化整为零分别携带方式走私雪茄烟入境。

雪茄分为烟草制的雪茄和非烟草制的雪茄,其对应的税号为24021000、2402900009。根据《进出口税则商品及品目注释》烟草制的雪茄烟应归入商品编码 2402100000,其相应的关税为25%、增值税13%、消费税36%,综合税率高达120.7%,即100元货价,120.7元的税额。

此外,在计算偷逃税额时应以实际成交价格作为计算基础。司法实务中,办案机关通常直接以此价格作为计税价格计税。《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》(法[2002]139号)第十一条规定,对实际成交价格的认定,在无法提取真、伪两套合同、发票等单证的情况下,可以根据犯罪嫌疑人、被告人的付汇渠道、资金流向、会计账册、境内外收发货人的真实交易方式,以及其他能够证明进出口货物实际成交价格的证据材料综合认定。换句话说,实际成交价格一般来源于真实的合同、发票等单证,或者结合付汇、资金流水、会计账册等综合认定。

如果未能查明成交价格的,则应按照《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第十七条规定的数种计税价格依次确定。

本案中,被告人将115盒(包)雪茄烟分别交给邓某、智某等归国人员携带入境。此外,吕某、杨某个人分别携带了9盒(包)、12盒(包)雪茄烟入境。经上述计算方法计核,吕某、杨某偷逃税款共计496425.96元人民币。法院根据偷逃税款具体金额对被告人作出相应的判决。

笃行致远 2024中国烟草行业发展观察