烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

作者:贾康、施文泼(中国财政科学研究院)

内容提要:提高烟草税是控制烟草消费的有效手段,本文分析了提高烟草税对CPI 和就业可能产生的影响,并提出相应的对策建议。研究结果显示:第一,稳步提高烟草税收和价格对我国CPI 的影响极为有限,将烟酒项目移除出居民基本生活费用价格指数和核心CPI 的统计范围,可进一步消除烟草价格上涨对基本民生和货币政策调整的影响;第二,我国与烟草直接相关的就业人数很少,特别是烟农户数近十年来一直在自然萎缩中,提高烟草税会减少烟草行业从业人员岗位,但对一国总就业的影响并不明显。实施有针对性的财政保障措施,可缓解提高烟草税对烟农的影响,保护农民利益。

关键词烟草税;控烟;物价;就业

税收和价格手段是控制烟草消费的最有效手段之一(世界卫生组织,2012)。我国是世界上最大的烟草消费国,调查数据显示,2018 年我国15 岁及以上人群的吸烟率为26.6%,人数达3.08 亿人(中国疾病预防控制中心,2019)。2016 年中共中央、国务院印发的《“健康中国2030”规划纲要》明确指出,要“全面推进控烟履约,加大控烟力度,运用价格、税收、法律等手段提高控烟成效”,并提出“到2030 年,15 岁以上人群吸烟率降低到20%”的控制目标。为了实现这一目标,我国有必要进一步发挥消费税以税控烟的作用,积极考虑提高烟草制品消费税和价格。但是,提高烟草税负面临诸多因素的制约,其中,对CPI 和就业(包括烟农户数)的影响是决策者较为关心的两个问题,也是烟草公司反对提高烟草税的两个主要理由。本文对这两个问题,从理论和实践两个视角进行分析,以求得出中肯认识,服务于科学决策。

一、提高烟草税对CPI 的影响分析

(一)提高烟草税对CPI 的影响机制

提高烟草税对CPI 的影响机制在于,提高烟草税会带动烟草产品价格上涨。由于烟草产品包含在计算CPI 的一揽子商品之内,因此烟草产品的价格上涨,将导致CPI 上升。

从这一影响机制来看,烟草税提高对CPI 的影响幅度,取决于三个因素:一是烟草税负在烟草价格中的比重;二是烟草税负转嫁程度;三是烟草产品价格在CPI 中的权重。烟草税负占烟草价格的比重越大,税负转嫁越充分,烟草产品在CPI 中的权重越高,那么提高烟草税对CPI 的影响也就越大。举个例子说明:假如一国烟草税负占烟草价格的比重为50%,如果税负翻倍且完全传导到价格上的话,那么烟草产品价格将上涨50%,即相当于原先价格的150%。假如该国CPI 中烟草产品的权重为2%,那么税负提高将最终带动CPI 上涨一个百分点。

(二)烟草税对CPI 影响的现有实证结果

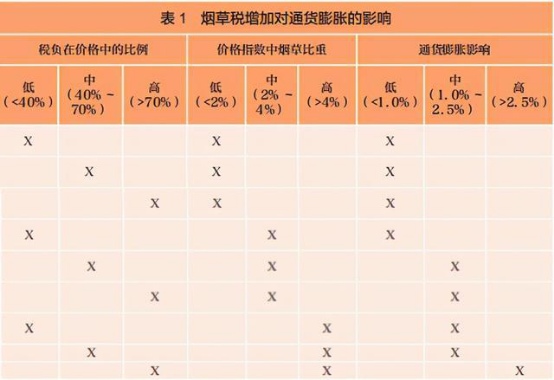

基于烟草税对CPI 的影响机制,世界卫生组织(2012)总结了在多种情形下提高烟草税对通货膨胀的影响(见表1)。结果显示,在绝大多数情形下,提高烟草税对通货膨胀只会产生从很小到中等程度的影响。

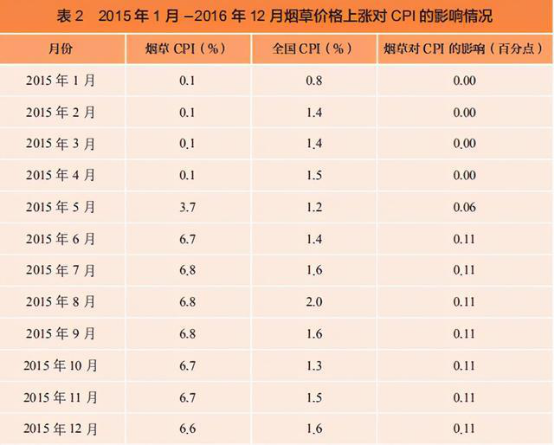

从国外研究来看,Cem 等(2018)估算了土耳其提高烟草税对通货膨胀的短期和长期影响。土耳其烟草产品消费税实行的是从价与从量相结合的税制,目前的税率为零售价格的65.25% 加上每包0.3246 土耳其里拉。他的研究结果显示,在从价税率增加25 个基点的情况下,烟草产品价格将提高16 个基点。考虑到土耳其CPI 篮子中烟草产品的权重只有5%,烟草税提高对通货膨胀的影响极其有限,且这一影响仅限于税率提高后的两个月内。我国最近的一次卷烟消费税政策调整是在2015 年,从当年5 月10 日起,将卷烟批发环节从价税税率由5% 提高到11%,并按0.005 元/ 支加征从量税。国家烟草专卖局对国产卷烟和进口卷烟的批发价格、建议零售价格同步进行了调整。价格调整方案为:一是所有在销国产卷烟和进口卷烟批发价格均上调6%;二是所有在销国产卷烟和进口卷烟的建议零售价格按照零售毛利率不低于10% 的原则确定;三是各省级局(公司)可在国家局确定的建议零售价格基础上,在确保零售毛利率不低于10% 的前提下,根据市场情况适当调整,自主确定本地区卷烟零售指导价格。根据国家统计局公布的居民消费价格数据,在卷烟消费税和价格调整的当月(2015 年5 月),全国CPI 同比上涨1.2%,其中由于各地烟草价格有不同程度的上涨,全国烟草价格上涨3.6%,带动CPI上涨0.06 个百分点(国家统计局,2015)。

根据这一数据,可以大致推算出,2015 年CPI 一篮子商品中,烟草的权重大约为1.63。根据这一权重,我们进一步测算了2015 年和2016 年两年各月烟草价格上涨对CPI 的影响程度。如表2 和图1 所示,烟草税调整导致烟草价格上涨主要体现在2015 年5 月至2016 年5 月这一期间,烟草价格上涨幅度在6.3% 6.8%,而其对各个月份CPI 的影响程度最高仅为0.11 个百分点。可以说,2015 年烟草税收和价格上涨对CPI 的影响程度极为有限。

资料来源:国家统计局网站;作者测算

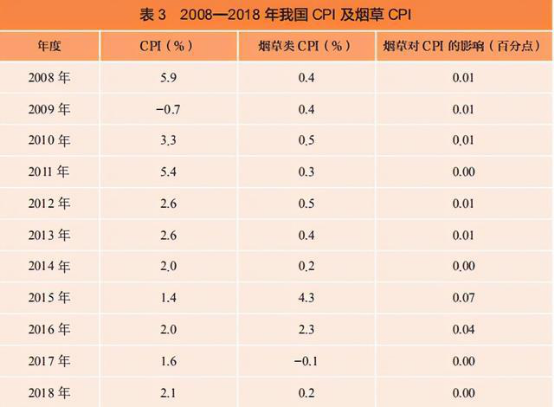

从2008—2018 年的年度CPI 和烟草CPI 数据可以进一步看出,长期以来,在我国烟草专卖制度下,烟草产品价格极其稳定,年度出现较大涨幅的情况极少出现,仅在2015 年和2016 年有较明显涨幅,分别上涨4.3% 和2.3%,但其对CPI 的影响幅度也仅为0.07 个和0.04 个百分点。

资料来源:国家统计局网站;作者测算

(三)进一步提高烟草税和价格对CPI 影响的模拟分析

为了进一步分析提高烟草税和价格对我国CPI 的影响,我们对此进行了模拟分析。在2015 年卷烟消费税政策调整后,根据世界卫生组织TaxSim 中国模型的测算,卷烟的加权平均零售价为12.81 元/ 包,其中内含的消费税额为7.12 元/ 包,消费税占零售价的比重为56%(郑榕等,2016)。我们以此为基准价,分别测算卷烟零售价提高50%、75% 和100% 三种情形下对CPI 的影响。假设前提条件是CPI 一篮子商品中烟草产品的权重仍为1.63%。

假设卷烟零售价上涨的部分全部是提高的消费税,那么,在卷烟零售价提高50% 的情形下,卷烟零售价将提高到19.22 元/ 包,其中内含的消费税额为13.53 元/ 包,消费税占零售价的比重达到70%;在卷烟零售价提高75%的情形下,卷烟零售价将提高到22.42 元/ 包,其中内含的消费税额为16.73元/ 包,消费税占零售价的比重达到75%;在卷烟零售价提高100% 的情形下,卷烟零售价将提高到25.62 元/ 包,其中内含的消费税额为19.93 元/ 包,消费税占零售价的比重达到78%。

我们进一步分析了零售价一次性上涨和分5 年匀速上涨的子情形,测算结果如表4 所示。

资料来源:作者测算

表4 的结果显示,在烟草价格一次性分别上涨50%、75% 和100% 的情形下,其将对CPI 造成一次性的影响,分别影响CPI 上涨0.82 个、1.22 个和1.63个百分点,总体来看,烟草价格一次性涨价50%~75% 的话,对CPI 的影响程度属于适中。

如果我们在一个较长的时间内逐步提高烟草价格到目标价格,那么烟草价格上涨对CPI 的影响将会较长期存在,但每年的影响程度则极为有限。如表4 所示,如果我们分5 年实现烟草价格分别上涨50%、75% 和100% 的目标,那么在这5 年内,每年烟草价格上涨对CPI 的影响幅度仅分别为0.14 个、0.2个和0.24 个百分点,而且从长期来看,随着烟草价格的上涨,居民烟草消费将会减少,反映到CPI 权重调整中,烟草产品在CPI 中的权重将会下降,从而进一步削弱烟草价格对CPI 的影响。总的来说,逐年以平稳的涨幅提高烟草税和烟草价格,对CPI 的影响将微乎其微。

(四)对烟草产品与CPI 关系的进一步分析

在理论层面,对CPI 的一篮子商品是否应该包括烟草产品的争议由来已久。支持将烟草剔除出CPI 一篮子商品的主要理由是,如果征收烟草税的主要目的是减少烟草消费,那么将烟草产品价格移除出CPI 商品篮子就是有效的。CPI 反映的是生活必需品及其他一般消费品与服务的价格变化情况。然而,随着人们对烟草危害性认识的逐步加深,大众对烟草消费的态度已经改变:烟草产品已经不被看作普通商品,而是一种有害商品;烟草消费也不被看作生活必要支出,而是奢侈性消费。因此,烟草价格不应该被纳入CPI 的计算中。而反对将烟草产品剔除出CPI 一篮子商品的理由主要来自技术上的意见,一是保持CPI 的时间一致性和完整性,二是为了便于国际比较。反对者认为,为了保持CPI 的时间一致性和统计完整性,不应将烟草产品排除在CPI 一篮子商品外。除了消费者支出模式改变外,出于任何其他理由将某一个商品移除出CPI 一揽子商品,都可能会损害CPI 指标的公信力(Alchin,1995)。

从政策制定者的角度看,对提高烟草税带动CPI 上升的影响主要有两个方面的担忧:一是有很多福利政策是与通货膨胀率自动挂钩或客观上具有挂钩压力的,比如养老保险支付待遇,最低工资标准、个人所得税税前扣除额等,提高烟草税后,会造成相关财政支出增加或税收收入减少;二是担心对货币政策造成扭曲,特别是对于一些实行通货膨胀目标制的国家,为了维持稳定的低通货膨胀率,中央银行可能会制定比理想状态更高的基准利率水平,从而产生抑制经济增长的效果。

针对由烟税调整导致的CPI 上升及其对养老保险等与CPI 挂钩的福利待遇的影响,有不少国家提出并已经采取措施,将烟草产品从计算工资增长和养老等福利待遇的CPI 篮子里剔除出去,或者说构造一个不包含烟草和酒精产品的CPI 指标。主要的理由是调整烟税的目的是提高烟草价格,减少烟草消费。尽管烟草价格会影响CPI,但没有理由为了补偿而自动增加养老保险待遇和个人税前扣除额。这里可予说明:第一,非吸烟者不需要因烟草价格上涨而得到补偿,而吸烟者也不应该被补偿,因为这与烟草税调整的政策意图相冲突;第二,如果要进行相应的调整,将会造成财政支出的增加,由此抵消了提高烟草税带来的财政增收。因此,这一做法有助于提高政府通过调整烟草税来增加财政收入及调控烟草消费的政策灵活度,而不会受制于通货膨胀制约。

从国际实践经验来看,目前已经有卢森堡、法国、比利时、新西兰等国家采取了这一做法,如比利时从1994 年1 月1 日起使用了一个被称为“健康指数”的新指标,用于养老金、社会福利和部分工资水平的指数化计算,该指标的计算中不包含酒精、烟草和燃料等产品的价格。新西兰政府为实现2025年无烟国家的目标,从2010 年5 月1 日起,每年将烟草消费税在上年基础上提高10% 加上一年度的通货膨胀率。根据法律,新西兰养老金和退伍军人抚恤金在每年的4 月1 日根据上一年CPI 的变动情况自动调整,此外个人所得税家庭税收抵免额也将在CPI 累计增幅达到5% 后自动增加。为消除提高烟草税对与CPI 相关联的社会福利待遇的影响,新西兰从2010 年4 月1 日起,在上述福利支出和个税家庭税收抵免的指数化计算公式中移除了烟草价格。

在CPI 与货币政策的关系上,经济学界也已有新的洞见。经济学家认为,食品、能源和烟酒类商品的价格受自然气候因素或国际政治经济因素以及政策性因素的影响,容易出现剧烈波动,造成价格总水平相应的涨跌,但这并不能真实地反映供需关系的变化情况。由此,美国经济学家戈登Gordon(1975)提出了从CPI 中扣除食品和能源价格的变化来衡量价格水平变化的方法,由此构建了核心消费价格指数(Core CPI)这一新的指标。核心CPI 的概念提出后,迅速被美国等多个发达国家所采用,如美国劳工统计局从1978年开始公布核心消费价格指数。目前国际上计算核心CPI 所包含的内容存在些许差异,主要有三种口径:一种是扣除了食品和能源项目后计算的CPI,为美国所采用;第二种是扣除食品中的新鲜食品后计算的CPI,为日本所采用;第三种是扣除食品、能源以及烟酒项目后计算的CPI,为欧盟所采用(刘建伟等,2006)。

目前,是否应该从CPI 中扣除食品、能源和烟酒类产品价格来判断价格水平,在理论上仍存有争议。在实践中,编制核心CPI 的国家和地区也并不太多。但是,从货币政策的角度来看,核心CPI 更为稳定,更能准确地反映由货币因素造成的价格水平变动情况,帮助决策者准确把握未来的通货膨胀走势。因此,核心CPI 可以成为调整货币政策的重要依据。

(五)政策建议

为进一步提高我国的烟草税和价格以减少烟草消费,同时消除烟草价格上涨对CPI 的影响,我们提出以下政策建议。

第一,合理制定提高卷烟消费税和烟草制品价格的目标和实施时间表,可考虑在5 年内逐年稳步提高卷烟消费税,避免烟草价格一次性过高上涨对CPI 造成不利影响。

第二,完善并全面推进居民基本生活费用价格指数(Cost of Living Index,CoLI)的编制,将其应用于各地社会保障和救助等指数化调整机制中。与CPI相比,基本生活费用价格指数更能准确地反映基本生活必需品和服务的价格变化对城镇居民特别是低收入居民的影响程度。国家统计局从2006 年起开始探索编制城镇居民生活费用价格指数,但到目前还未在全国各地全面推行(国家统计局城市司,2009)。目前各地在确定最低社会生活保障、民政救助等社会保障标准时,仍主要参考CPI(国家统计局城市司,2011)。为更真实地反映低收入阶层的支出需要,加强对低收入阶层基本生活的保障作用,同时消除因烟草税和烟草价格调整对CPI 产生的扰动作用,更好地发挥以税控烟的作用,建议进一步完善居民基本生活费用价格指数的编制方法,将烟酒项目移除出其统计范围,并尽快在全国推行居民基本生活费用价格指数的编制工作,明确以此指数作为最低社会生活保障、民政救助等社会保障标准的调整依据。

第三,调整核心CPI 的计算口径,将核心CPI 作为货币政策调整的重要依据。我国从2001 年开始测算核心CPI,在计算口径上采用的是扣除食品和能源项目后计算的CPI(国家统计局城市司,2009)。为了消除因烟草税收和价格调整对CPI 的影响,有必要对其计算口径进行调整,采取扣除食品、能源以及烟酒项目后计算的CPI 作为核心CPI,以此作为货币政策调整的依据。

笃行致远 2024中国烟草行业发展观察