烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

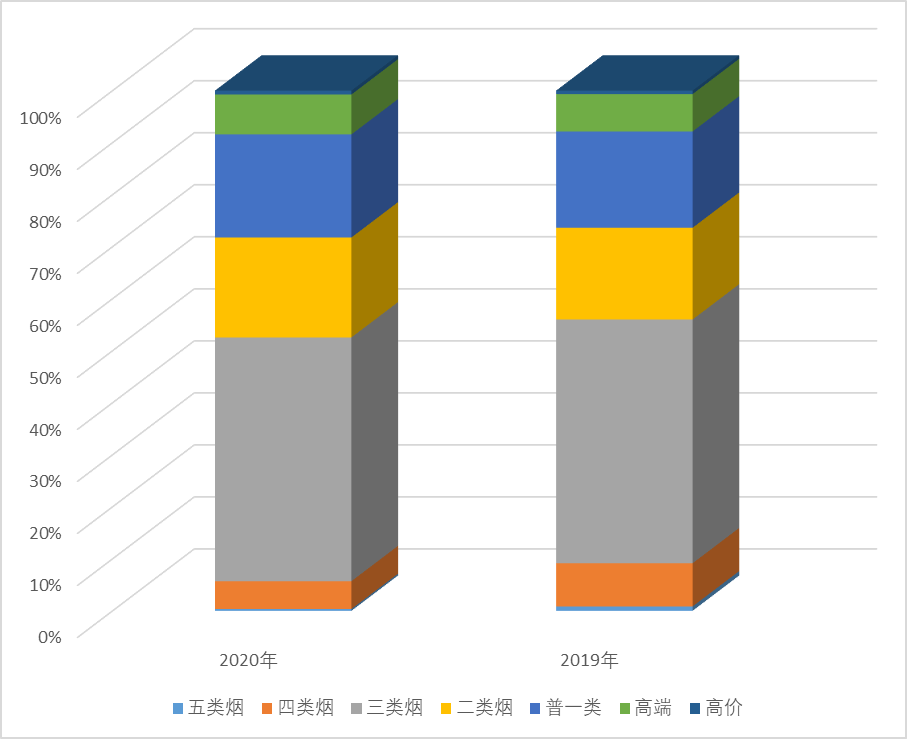

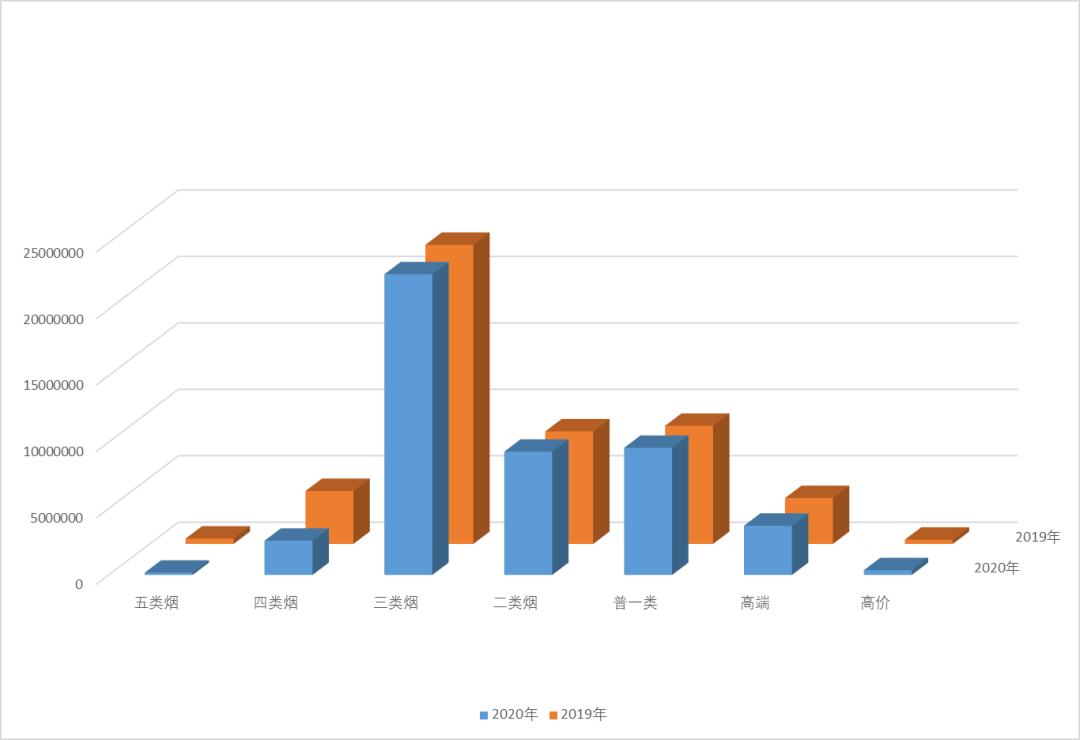

先请各位仔细看以下两张图,看完有什么直观的感受?

首先,最直观的就是四五类烟的市场份额被进一步压缩。四、五类烟都有较高比例的减量,占整体大盘的比例进一步缩小,在2019年,四五类烟销量就已经占比不高,2020年,缩减的趋势进一步加强。参考君认为,原因主要在于结构提升的压力下,各地市场将低结构卷烟有序退出。

其次,中部价位——普一类、二类、三类三个价位段占整体销量比例最大,比例甚至达到近九成。其中,占整体销量最多的是三类烟,而且销量和占比上都保持了稳定,依然占到整个大盘销量的一半左右。

第三,与2019年相比,2020年烟草消费“金字塔式”趋势愈发明显。虽然顶层(高价、高端)和底层(四五类)两个 “极端”价位段占整体销量的比例依然较小,但是顶层的市场份额在不断增长,而底层的市场份额则不断萎缩,可以预见2021年,四五类烟的市场份额很有可能近似于无。如果忽略数量不多、占比较小的四五类烟,那么烟草消费结构是比较典型的“金字塔”式结构。

第四,二类烟近些年面临着一定的“压制”,但是依然保持了一定的增速,特别是在疫情期间,二类烟堪称是“定海神针”式的存在,表现着实令人惊喜。普一类近些年成为品牌竞争的核心战场,新老产品同台竞技,细中短爆异彩纷呈,为消费者献上了一场饕餮盛宴,也成就了普一类市场的扩容发展。高端市场中,诸多新品的加入也促使其有一定增幅。让人颇感意外的是,在七个价位区间中,高价市场的增速竟然最大。这也佐证了我们之前“疫情过后,市场是消费分级而不是消费降级”的判断。

那么,在纺锤状消费结构转变为金字塔式消费机构的过程中,有什么机遇和抓手?

首先,三类烟已然成为事实上的结构基座,三转二、二变一的任务依然艰巨,但是充满希望。自进入高质量发展时代起,结构提升就成为烟草行业发展最为根本和核心的驱动力。烟草行业目前单箱结构近3.4万元,如果“三转二、二变一”能够成功实现,对于结构提升的影响将是不可估量的。但是现实问题在于,三类烟占比如此之高,转换的难度显而易见。特别是对于一些三类烟大户, “三转二”既势在必行又意义深远。

其次,笔者对于二类烟发展依然看好。二类烟的发展并不是走到了尽头,而是要找准发力点——在价值感充盈、文化的丰满、更注重性价比、满足多元化需求方面提高含金量,方向一定是对的。

第三,多年前,诸多品牌就已经意识到高端市场的占领价值。荷花、宽窄这些高端市场的先行者已经收获了先发红利。从品类上而言,不管是从高端细支烟的突出重围还是高端中支烟的异军突起,都在一定程度上实现了竞争格局的改变。

随着四五类烟的缩减,消费结构形态正在从“纺锤”变“金字塔”,笔者认为,在这个过程中,二类烟和高端烟都是值得品牌关注的价区,找准方向一鼓作气必然有所斩获。

重庆中烟,以新质生产力推动企业高质量发展