烟业智汇

零售户在线

微薰

手机版

烟业智汇

零售户在线

微薰

手机版

烟草在线专稿

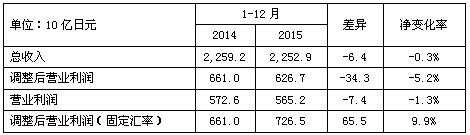

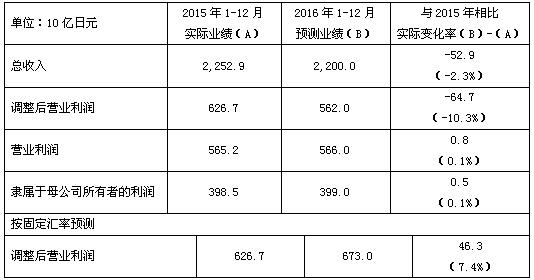

2015年1-12月业绩摘要

·受国际以及国内烟草业务的驱动,按固定汇率计算,调整后营业利润增长9.9%;报告的营业利润下滑5.2%。

·国际烟草业务:按固定汇率计算,调整后营业利润(以美元计)增长10.8%,主要受到价格/产品组合的强力推动及全球旗舰品牌的积极增长。报告的调整后营业利润由于不利的汇率变动下滑23.4%。按日元计算,调整后营业利润下滑11.8%。

·日本国内烟草业务:调整后营业利润增长6.4%,得益于强劲价格/产品组合以及提高国内烟草业务竞争力等措施的积极影响。

日本烟草公司总裁兼首席执行官小泉光臣表示:

“国际烟草业务依然是公司利润的增长引擎。按固定汇率计算的美元利润再次取得两位数的增长,同时公司增加了长期可持续增长项目的投资。国内市场份额保持稳定,得益于以梅维斯(Mevius)为中心的营销和销售计划的推广以及将卡斯特(Caster)和卡宾(Cabin)融合到云斯顿品牌的举措。”

“尽管我们面临着一个不断变化的经营环境,但我们的优势依然存在。我们将继续加大积极投资力度,取得进一步增长。”

2015年1-12月合并财务业绩

·总收入

总收入基本持平。国际烟草业务汇率波动的不利影响,完全被国际以及国内烟草业务改善后的价格/产品组合以及制药和食品加工业务的收入增长所抵消。

·调整后营业利润

按固定汇率计算,同比增长9.9%,得益于烟草业务强劲增长、制药和食品加工业务的顶线增长以及日本国内烟草业务较强的竞争力的驱动。在报告基础上,由于不利的汇率影响,调整后营业利润下滑5.2%。

·营业利润

营业利润仅下滑1.3%,因为与增强国内烟草业务竞争力以及优化国际烟草业务生产设备相关的一次性费用下降。由于处理房地产资产带来的损失以及销售房地产资产的收益下降,因而积极的业务增长被部分抵消。

各项业务的业绩

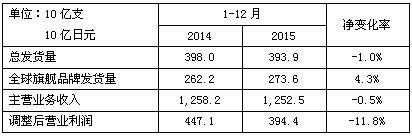

国际烟草业务

全球旗舰品牌发货量同比增长4.3%,反映出比荷卢经济联盟、加拿大、捷克共和国、法国、德国、伊朗、意大利、罗马尼亚、土耳其以及乌克兰的强劲增长。由于俄罗斯行业销量萎缩,再加上中东地区动荡的经营环境,总发货量下滑1.0%,不过下滑的影响被比荷卢经济联盟、捷克共和国、法国、德国、伊朗、意大利和土耳其的销量增长部分抵消。法国、意大利、西班牙、台湾、土耳其和英国等关键市场的市场份额取得增长。在俄罗斯,全球旗舰品牌的市场份额持续增长。

以美元计,按固定汇率计算的主营业务收入与调整后营业利润分别增长7.0%和10.8%,受益于价格/产品组合以及全球旗舰品牌的积极增长。由于当地货币兑美元的汇率波动带来负面影响,报告的主营业务收入与调整后营业利润分别下滑13.2%和23.4%。由于美元增值,以日元计算的主营业务收入与调整后营业利润分别下滑0.5%和11.8%。

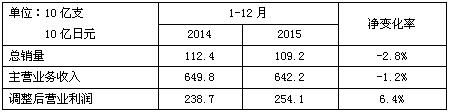

日本国内烟草业务

主要由于行业销量下滑,国内烟草总销量下降2.8%,主营业务收入下滑1.2%。由于第一财季调整价格/产品组合的积极影响,以及国内免税产品的销量提高,主营业务收入下滑的不利影响被部分抵消。调整后营业利润增长6.4%,受到了价格/产品组合、第二财季采取措施提高国内烟草业务竞争力以及上财年一次性费用下降的驱动。国内市场份额保持在59.9%左右。

制药业务

总收入同比增加98亿日元,主要原因是与日本烟草被吊销许可证的天然复合物相关的专利权费用提高以及鸟居制药公司销售增长。调整后营业利润亏损减少至23亿日元,原因是总收入增加,使营业利润增长了50亿日元。

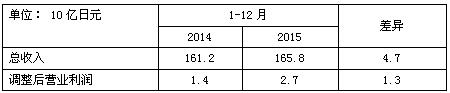

食品加工业务

食品加工业务的主营业务仍然是主食产品,例如速冻面条、速冻米饭、打包干饭和冷冻烤面包。总收入增长47亿日元,至1658亿日元,主要受到速冻以及其他加工食品销售增长的驱动。调整后营业利润增长13亿日元,至27亿日元。

饮料业务

2015年9月底,日本烟草公司的饮料产品生产和销售业务大大收缩。此外,2015年7月31日,日本烟草公司完成了股份出售业务,出售了两个经营自动售货机业务的子公司——日本饮料控股公司和JT A-Star公司——所持的股份,以及日本烟草饮料品牌公司的股份。因而,饮料业务从2015年第三季度就已终止。

2016年商业计划

·继续坚持“4S”管理原则:平衡客户、股东、员工以及社会等四个方面的利益,履行各个层面的职责,努力超过他们的预期。

·中长期目标:按固定汇率计算,使调整后营业利润的年平均增长率达到中至高标准的个位数增长。

·股东回报政策:根据公司的中长期利润增长,努力提高股东回报率,同时保持资产负债表稳定。

·中长期定向指导:烟草业务的调整后营业利润将以平均年增长率达到中高水平的个位数增长。国际烟草业务将继续作为公司的利润增长引擎,国内烟草业务将继续成为竞争力较高的盈利增长平台。制药业务通过加大研发力度,推动下一代战略复合药物的增长以及使每个产品的价值最大化,稳定利润增长。食品加工业务力争使其营业利润率与同行保持一致,进一步增加公司的利润。

日本烟草2016财年合并业绩预测

各项业务预测

·国际烟草业务:由于强劲的价格趋势以及全球旗舰品牌销量的增长,按固定汇率计算,调整后营业利润(美元)预计上涨9.0%,同时公司将持续增加投资。鉴于当地货币兑换美元的汇率波动,报告利润预计会下降17.1%。鉴于日元升值的因素,以日元计算的调整后营业利润预计下滑19.1%。

·国内烟草业务:除了国内总体需求量降低外,自2016年4月1日起,梅维斯(Mevius)及原来的三类卷烟零售价格调涨会导致市场份额下降,总销量预计下降1.1%。但是,本财年收购天然美国精神品牌后,销量下滑影响可能被部分抵消。在价格/产品组合以及天然美国精神的有利驱动下,主营业务收入预计增长2.6%。调整后营业利润预计增长2.7%。

·制药业务:总收入预计增长94亿日元,至850亿日元。调整后营业利润预计达到70亿日元。通过复合药物的对外许可获得的专利收入带来的稳定利润,制药业务有望在2016财年取得利润增长,并从2017财年开始持续增加利润。

·食品加工业务:由于增加了高附加值产品,速冻食品销量有望取得增长,总收入预计增长62亿日元,至1720亿日元。尽管原材料成本会增加,但调整后营业利润将增长3亿日元,至30亿日元。

重庆中烟,以新质生产力推动企业高质量发展