在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

进入3月份,各大上市企业纷纷发布2023年财报,其中也包括了电子烟企业和国际烟草巨头。本文将深入分析思摩尔国际的2023年财报,看看这家处在国内、国际市场动能转换期的代工巨头有哪些新变化,在2024年能有何期待。(注:本文只做业绩回顾,非投资建议。)

海外市场稳增长,国内市场入低谷

作为国内电子烟产业的龙头之一,思摩尔国际的市场表现备受瞩目。

一方面,其在代工领域有着非常大的影响力,很多知名国际品牌均为其客户;另一方面,其在雾化技术上的研发投入,是业内雾化产品迭代升级的重要推手之一。

因此,思摩尔国际的市场表现,能从侧面反映国内代工企业的生态,具备一定参考价值。

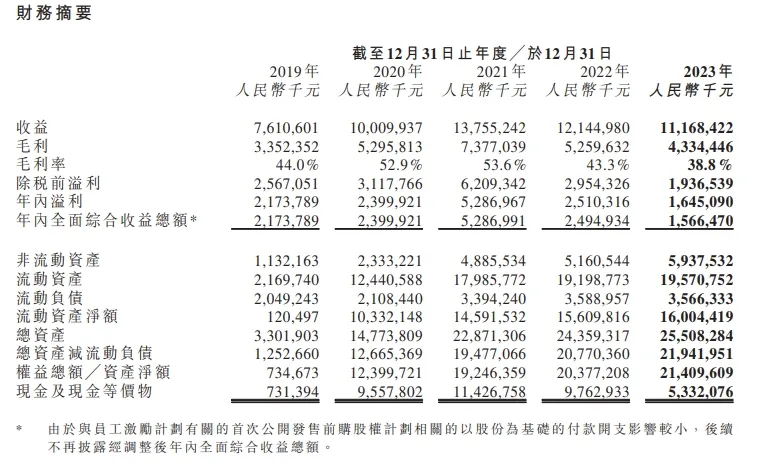

根据财报显示,2023年思摩尔国际收益为111.68亿元(人民币),较2022年下降了9.8亿元,同比下滑8%;全年净利润为16.45亿元,同比下滑34.47%。如图所示,延续了自2021年来下行的趋势,不过下降幅度有所收窄,2022年收益同比下滑了16亿元,净利润更是腰斩(-52%)。

对此,思摩尔国际解释为,来自于中国大陆市场的收入出现较大比例下降,导致了集团总体收入的下降。而得益于海外市场的稳健增长,弥补了国内市场下滑的负面影响,使得下降幅度有所收窄。

其中,来自于中国大陆市场收入约为人民币1.6亿元,较上年减少了约92.7%,占总收入的比重从上年的约18.5%下降到回顾期的约1.5%;

来自于海外市场收入约为人民币110亿元,较上年增加了约11.2%,占总收入的比重从上年的约81.5%上升到回顾期的约98.5%。

开拓三大业务线,多元化布局效果初显

2023年,思摩尔国际共布局了三大业务线,财报上归纳为:

(1)为若干全球领先烟草公司、独立电子雾化及其他企业客户研究、设计及制造封闭式电子雾化设备、电子雾化组件、加热不燃烧设备及组件及特殊用途雾化产品;

(2)为零售客户研究、设计、制造及销售的自有品牌开放式电子雾化设备或高级进阶私人电子烟设备(「APV」);

(3)以雾化技术为基础,为患者提供吸入式给药产品的雾化医疗、雾化美容等新业务。

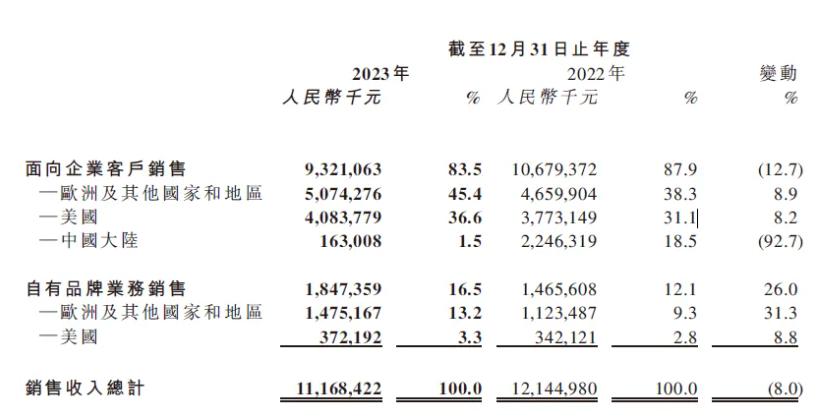

2023年,无论是研发投入还是市场收益,第一类业务(即电子雾化、加热不燃烧产品)的规模最大,遥遥领先于另外两类产品。不过财报未能详细列明三大产品线的具体收益情况,仅就客户类型(企业用户和自有品牌)做了分类。

其中,面向企业客户销售的收入为93亿元,占比为83.5%,2022年同期为87.9%;自有品牌销售收入为18亿元,占比从2022年的12.1%增加到16.5%,这一部分产品主要是开放式电子雾化设备及相关配套产品,也就是俗称的“大烟雾”。

分散布局,研发为王

从上面的数据来看,思摩尔国际在海外市场是稳健增长的,无论是企业客户还是自有品牌业务。唯一下降的板块是国内市场,其中雾芯科技是其国内业务的重中之重,有点“一损俱损”的意味了。

众所周知,两家企业的快速崛起是相互成就的结果,然而核心业务过于集中,也会成为企业发展的重大风险。

近两年的市场走向,不仅让思摩尔国际有所触动,也会让更多企业思考分散布局(客户、市场)的抗风险能力,避免核心客户占比过高带来风险隐患。

“陶瓷雾化芯专利”给了思摩尔的第一桶金,不过也差点让其错失了所谓“一次性产品”的风口。2023年,FEELM系列产品的发布重新让其站在了市场的中央。

随着各国加大对“一次性产品”的管控,被禁的政策将很快通过,电子雾化产品又将引来新一轮迭代。届时,比拼的将是研发投入、储备技术,2024年值得重点关注。

玉溪品牌 创牌50周年文化宣介